Lorsqu’un établissement bancaire affiche un taux de rendement pour un livret d’épargne ou un compte à terme, il s’agit presque systématiquement d’un taux brut. Pour l’épargnant, cette donnée est incomplète, car elle ne tient pas compte du passage inévitable par la case fiscale. Pour piloter efficacement son patrimoine, il est crucial de savoir convertir le taux brut en net épargne afin de connaître la rémunération réelle, celle qui sera effectivement créditée sur le compte en fin d’année.

Comprendre la distinction fondamentale entre rendement brut et net

Le taux brut représente la rémunération promise par la banque avant toute déduction fiscale ou sociale. C’est l’outil marketing par excellence des banques pour attirer les capitaux. À l’inverse, le taux net est ce qui reste à l’épargnant une fois que l’État a prélevé sa part. Cette différence peut paraître minime sur de petites sommes, mais elle devient déterminante dès que les encours grimpent ou que les taux d’intérêt augmentent.

Le rôle du taux brut dans la communication bancaire

Les banques affichent le taux brut car il est universel : il ne dépend pas de la situation personnelle du client. Que vous soyez non imposable ou situé dans la tranche la plus haute de l’impôt sur le revenu, le taux brut proposé pour un compte à terme ou un livret « boosté » est le même. C’est une base de comparaison standardisée, mais elle est trompeuse si l’on oublie d’y appliquer sa propre réalité fiscale.

Pourquoi le taux net est le seul juge de paix

Le rendement net est le seul indicateur qui permet de mesurer le pouvoir d’achat réel généré par votre épargne. Dans un contexte inflationniste, la différence entre un taux brut de 3 % et un taux net de 2,10 % après flat tax signifie la différence entre un placement qui protège votre capital et un placement qui s’érode face à la hausse des prix. Ne regarder que le brut, c’est ignorer la performance effective de son argent.

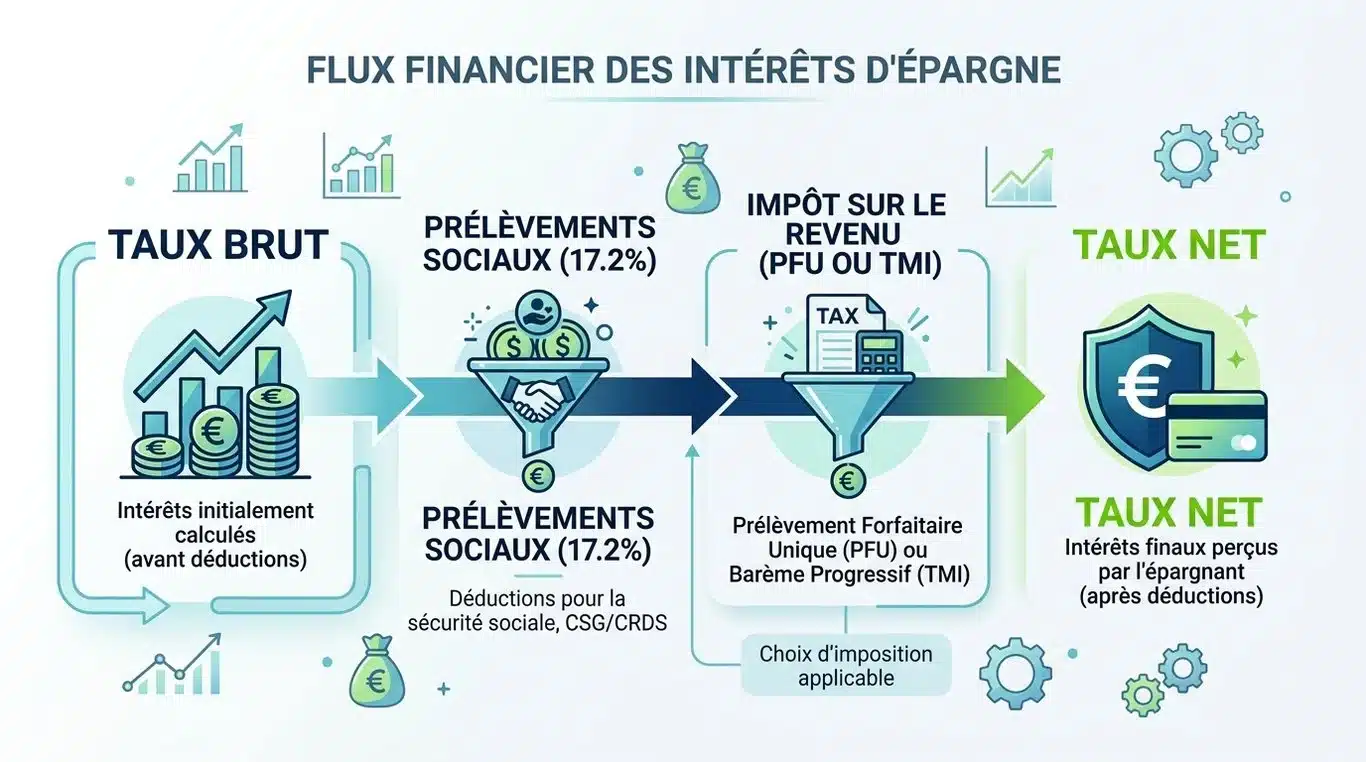

La méthode de calcul pour convertir le taux brut en net

Pour passer du brut au net, le calcul dépend principalement du régime fiscal choisi ou imposé. Depuis 2018, la règle par défaut en France est le Prélèvement Forfaitaire Unique (PFU), également appelé « flat tax ». Certains épargnants ont tout intérêt à opter pour une autre méthode.

L’application du Prélèvement Forfaitaire Unique (PFU)

Le PFU simplifie la conversion. Il s’élève à 30 % et se décompose en deux parties : 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux. Pour obtenir votre taux net avec la flat tax, il suffit de multiplier le taux brut par 0,70. Par exemple, un livret affiché à 3 % brut offre un rendement net de 2,10 % (3 x 0,70).

L’option pour le barème progressif de l’impôt

Si vous êtes peu ou pas imposable, vous pouvez renoncer au PFU et choisir l’imposition au barème progressif de l’impôt sur le revenu. Dans ce cas, vos intérêts sont taxés selon votre Tranche Marginale d’Imposition (TMI). Il faut néanmoins toujours s’acquitter des 17,2 % de prélèvements sociaux. Le calcul est le suivant : Taux Net = Taux Brut x (1 – (TMI + 17,2 %)). Une partie de la CSG, soit 6,8 %, est déductible de votre revenu imposable l’année suivante si vous choisissez cette option, ce qui affine encore le rendement réel.

L’épargne de précaution est une ancre psychologique dans la gestion d’un patrimoine. Elle stabilise l’esprit face aux fluctuations des marchés financiers volatils. Si cette base de sécurité est mal évaluée à cause d’une confusion entre brut et net, c’est toute la stratégie de défense qui se fragilise. En comprenant que le rendement net est le véritable point de fixation de votre stratégie, vous évitez de surestimer votre capacité de rebond en cas d’imprévu. Cette lucidité mathématique transforme une simple réserve d’argent en un outil de pilotage robuste, capable de résister aux courants de l’érosion monétaire.

Le poids des prélèvements sociaux : un taux incompressible

Même si vous n’êtes pas imposable sur le revenu, votre épargne n’échappe pas totalement à la fiscalité, sauf s’il s’agit de livrets réglementés. Les prélèvements sociaux sont dus dès le premier euro d’intérêt perçu sur les livrets bancaires classiques, les comptes à terme ou les obligations.

Le détail des 17,2 % de prélèvements sociaux

Cette ponction se décompose en trois contributions : la Contribution Sociale Généralisée (CSG) à hauteur de 9,2 %, la Contribution au Remboursement de la Dette Sociale (CRDS) à 0,5 % et le prélèvement de solidarité de 7,5 %. Ce total de 17,2 % constitue le plancher fiscal pour tout placement non exonéré. Ainsi, même avec une TMI à 0 %, un taux brut de 2 % ne rapporte jamais plus de 1,656 % net.

L’exception notable des livrets réglementés

Certains produits d’épargne échappent totalement à cette mécanique de conversion. Le Livret A, le Livret de Développement Durable et Solidaire (LDDS) et le Livret d’Épargne Populaire (LEP) affichent des taux qui sont directement des taux nets. Pour ces produits, le brut est égal au net. C’est pourquoi un Livret A à 3 % est souvent plus compétitif qu’un livret bancaire fiscalisé affichant 4 % brut, lequel ne rapporterait que 2,80 % net après PFU.

Tableau comparatif des rendements selon le profil fiscal

Pour visualiser l’impact de la fiscalité sur vos placements, voici un tableau récapitulatif présentant le rendement net obtenu pour différents taux bruts, selon que vous soyez soumis au PFU ou que vous optiez pour le barème progressif avec différentes TMI.

| Taux Brut affiché | Net après PFU (30 %) | Net avec TMI 0 % | Net avec TMI 11 % | Net avec TMI 30 % |

|---|---|---|---|---|

| 1,00 % | 0,70 % | 0,83 % | 0,72 % | 0,53 % |

| 2,00 % | 1,40 % | 1,66 % | 1,44 % | 1,06 % |

| 3,00 % | 2,10 % | 2,48 % | 2,15 % | 1,58 % |

| 4,00 % | 2,80 % | 3,31 % | 2,87 % | 2,11 % |

| 5,00 % | 3,50 % | 4,14 % | 3,59 % | 2,64 % |

Pour les TMI de 30 % et plus, le PFU est presque toujours la solution la plus avantageuse. Le choix du barème progressif est pertinent pour les contribuables non imposables ou situés dans la tranche à 11 %.

Stratégies pour optimiser son rendement net réel

Une fois que vous maîtrisez la conversion du taux brut en net, l’objectif est de réduire l’écart entre ces deux chiffres. Plusieurs leviers permettent d’optimiser la rentabilité réelle de vos liquidités sans augmenter le risque pris.

Privilégier le plein des livrets défiscalisés

La première règle de l’épargne en France est de saturer les enveloppes exonérées d’impôts et de prélèvements sociaux. Le Livret A et le LDDS sont vos priorités. Tant que les plafonds de ces livrets, respectivement 22 950 € et 12 000 €, ne sont pas atteints, placer son argent sur un livret bancaire fiscalisé est souvent une erreur stratégique, sauf si le taux brut de ce dernier est exceptionnellement élevé, supérieur à 4,30 % pour concurrencer un Livret A à 3 %.

L’arbitrage entre flat tax et barème progressif

L’optimisation fiscale passe par un choix judicieux lors de la déclaration de revenus. Par défaut, la banque prélève l’acompte de 30 %. Lors de votre déclaration annuelle, vous pouvez cocher la case 2OP pour opter pour l’imposition au barème. Si votre TMI est de 0 % ou 11 %, l’administration fiscale vous rembourse le trop-perçu. Cette option est globale et s’applique à l’ensemble de vos revenus de capitaux mobiliers, comme les dividendes, intérêts et plus-values.

Le cas particulier de l’assurance-vie et du PEA

Pour les horizons de placement plus longs, d’autres enveloppes permettent de décaler ou de réduire la pression fiscale. L’assurance-vie, après huit ans de détention, offre des abattements annuels sur les produits retirés, permettant souvent d’obtenir un taux net très proche du taux brut. De même, le Plan d’Épargne en Actions (PEA) permet, après cinq ans, une exonération totale d’impôt sur le revenu, ne laissant que les 17,2 % de prélèvements sociaux à la charge de l’épargnant.

Ne vous laissez plus séduire par les taux bruts sans sortir votre calculatrice. La conversion systématique en taux net est le seul moyen de comparer objectivement les produits d’épargne. Que vous utilisiez le coefficient de 0,70 pour une estimation rapide ou que vous affiniez selon votre TMI, cette démarche est la base d’une gestion patrimoniale saine et transparente.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026