Ne plus dépendre d’un salaire mensuel n’est plus un fantasme réservé aux héritiers. Devenir rentier est un projet de vie structuré qui repose sur l’accumulation d’actifs générant des revenus passifs. Que vous visiez le mouvement FIRE (Financial Independence, Retire Early) ou une plus grande sérénité, la méthode exige de passer d’un état d’esprit de consommateur à celui d’investisseur. L’enjeu est de construire une machine financière capable de s’auto-alimenter.

Calculer son point de bascule : combien faut-il pour devenir rentier ?

La première erreur est de viser un chiffre arbitraire comme « un million d’euros ». Votre besoin en capital dépend de votre niveau de vie et de la rentabilité nette de vos placements. Pour définir votre cible, identifiez vos dépenses annuelles incompressibles et ajoutez une marge de sécurité pour les imprévus.

La règle des 4 % suggère que si vous retirez 4 % de votre capital chaque année, celui-ci a de fortes chances de durer indéfiniment. Pour un besoin de 30 000 € par an, votre capital cible est de 750 000 €. Toutefois, face à l’inflation, tabler sur un rendement net de 3 à 3,5 % sécurise davantage votre indépendance financière sur le long terme.

La discipline de l’épargne systématique

Avant d’investir, dégagez une capacité de financement. L’épargne n’est pas ce qu’il reste à la fin du mois, mais ce que vous mettez de côté dès la réception de votre salaire. Automatiser ce virement vers un compte de courtage est le premier pas. Cette discipline constitue l’apport nécessaire pour déclencher des leviers puissants, comme le crédit immobilier.

L’immobilier locatif : le seul actif finançable par la dette

L’immobilier est la pierre angulaire de la majorité des stratégies de rente. Sa force réside dans l’effet de levier bancaire : vous utilisez l’argent de la banque pour acquérir un patrimoine qui se rembourse grâce aux loyers. C’est l’accélérateur le plus efficace pour bâtir un patrimoine massif sans mise de départ colossale.

Pour réussir, visez le cash-flow positif. Le loyer perçu doit couvrir la mensualité du crédit, les charges de copropriété, la taxe foncière, l’assurance et une provision pour travaux. Si votre investissement génère un surplus chaque mois, vous créez de la richesse nette dès le premier jour.

SCPI et immobilier fractionné : la rente sans gestion

Si la gestion locative vous rebute, les Sociétés Civiles de Placement Immobilier (SCPI) offrent une alternative. En achetant des parts de parcs immobiliers professionnels (bureaux, entrepôts, cliniques), vous déléguez la gestion à une société spécialisée. Vous recevez des dividendes trimestriels au prorata de vos parts. C’est une solution efficace pour diversifier son patrimoine avec un ticket d’entrée réduit.

La bourse et les dividendes : la puissance des intérêts composés

Investir en bourse est historiquement l’un des placements les plus performants. Deux approches dominent : la croissance via les ETF et la stratégie de rendement via les actions à dividendes.

Les ETF permettent de répliquer des indices mondiaux comme le MSCI World ou le S&P 500. Ils offrent une diversification instantanée sur des centaines d’entreprises, réduisant le risque lié à la faillite d’une seule société. À l’inverse, la stratégie « Dividend Aristocrats » consiste à sélectionner des entreprises solides qui versent et augmentent leurs dividendes chaque année depuis plusieurs décennies. Cette approche transforme votre portefeuille en une source de revenus récurrents.

Pour optimiser votre patrimoine, adoptez une approche de précision. Chaque frais de gestion ou point de rendement manqué impacte votre capital final. Par exemple, 1 % de frais superflus sur une assurance-vie peut amputer votre capital de plusieurs dizaines de milliers d’euros sur vingt ans. Cette clarté permet de corriger sa trajectoire avant que les petites erreurs ne deviennent des obstacles insurmontables.

Le PEA et le PER : les enveloppes fiscales à privilégier

La fiscalité impacte vos revenus passifs. Le Plan d’Épargne en Actions (PEA) est un outil puissant : après cinq ans, les gains sont exonérés d’impôt sur le revenu. Pour les contribuables fortement imposés, le Plan d’Épargne Retraite (PER) permet de déduire ses versements de son revenu imposable, offrant une subvention immédiate de l’État pour construire sa future rente.

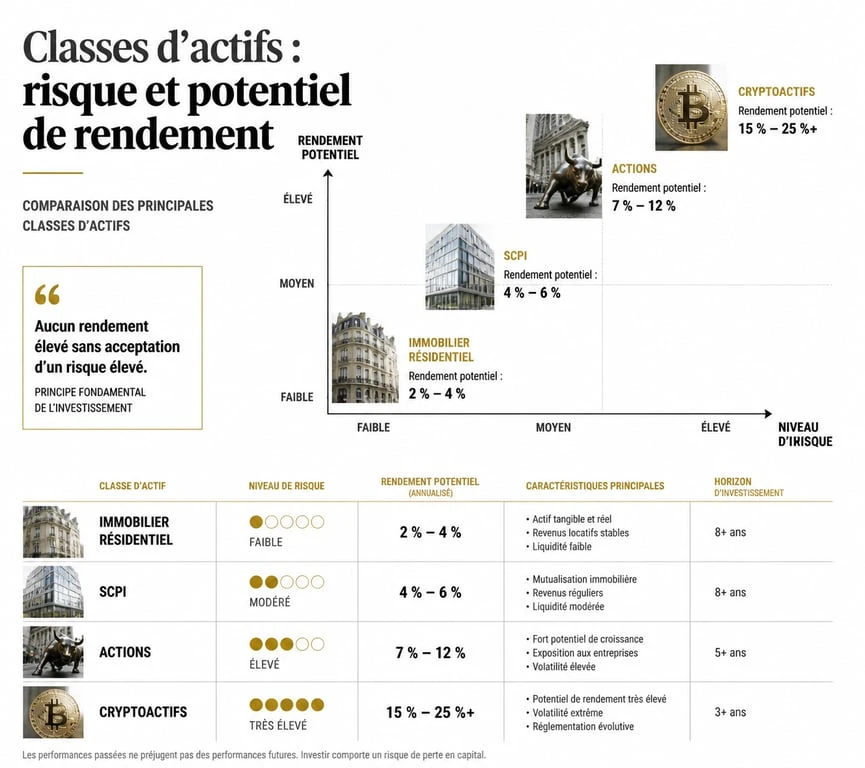

Tableau comparatif des principaux vecteurs de rente

Le choix de vos actifs dépend de votre horizon de temps, de votre capital et de votre appétence au risque.

| Type d’actif | Potentiel de rendement | Niveau de risque | Disponibilité des fonds | Effet de levier |

|---|---|---|---|---|

| Immobilier en direct | 4% à 8% (net) | Modéré | Faible | Oui |

| SCPI de rendement | 4% à 6% | Modéré | Moyenne | Oui |

| Actions (ETF / Dividendes) | 7% à 9% | Élevé (court terme) | Excellente | Non |

| Cryptomonnaies (Staking) | Variable | Très élevé | Excellente | Non |

Diversification et gestion du risque : sécuriser son statut de rentier

Devenir rentier est une étape, le rester en est une autre. La diversification est votre seule protection contre les imprévus économiques. Un portefeuille équilibré ne doit jamais reposer sur un seul pilier. Si le marché immobilier stagne, vos actions peuvent croître. Si les taux d’intérêt grimpent, vos placements monétaires deviennent plus attractifs.

L’allocation d’actifs doit évoluer avec votre âge. En phase de capitalisation, privilégiez les actions pour maximiser la croissance. Une fois l’objectif atteint, sécurisez une partie du capital vers des supports moins volatils pour garantir le versement de vos revenus, même en cas de tempête sur les marchés.

Le suivi mensuel de votre patrimoine

Pour garder le cap, tenez un journal de bord financier. Noter chaque mois l’évolution de votre patrimoine net, le montant des dividendes perçus et le cash-flow généré permet de rester motivé. Cela aide à identifier rapidement les investissements sous-performants et à réallouer votre capital. La liberté financière est un processus dynamique qui demande une surveillance régulière, bien que de moins en moins chronophage au fil du temps.

Atteindre l’indépendance financière demande de la patience et une exécution méthodique. En combinant l’effet de levier de l’immobilier, la puissance de capitalisation de la bourse et une optimisation fiscale rigoureuse, le statut de rentier devient une réalité mathématique accessible à quiconque prend ses finances en main avec sérieux.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026

Articles qui pourraient vous intéresser :

Classement 1000 fortunes de france et ses grandes tendances économiques

Classement 1000 fortunes de france et ses grandes tendances économiques

Où mettre son argent en dehors des banques : les pistes vraiment sécurisées

Où mettre son argent en dehors des banques : les pistes vraiment sécurisées

Exemple de calcul de fiscalité sur les actions gratuites expliqué simplement

Exemple de calcul de fiscalité sur les actions gratuites expliqué simplement

Gestion de votre épargne Federal Finance : 4 étapes pour sécuriser vos accès et piloter vos investissements

Gestion de votre épargne Federal Finance : 4 étapes pour sécuriser vos accès et piloter vos investissements