L’épargne constitue le baromètre de la santé financière des ménages. En France, cette pratique est une habitude ancrée. Pourtant, derrière les chiffres globaux se cachent des réalités disparates. Que l’on parle de flux annuel ou de stock accumulé, se comparer à la moyenne nécessite de prendre en compte l’âge, la zone géographique et la catégorie socioprofessionnelle. Comprendre votre situation permet de relativiser et d’ajuster votre stratégie pour l’avenir.

Les chiffres clés de l’épargne annuelle : combien les Français mettent-ils de côté ?

Selon les données de l’INSEE et de la Banque de France, un ménage français épargne en moyenne environ 7 306 € par an. Ce montant correspond à un taux d’épargne oscillant autour de 18 % du revenu disponible brut. Après le paiement des factures, du loyer ou du crédit immobilier et des dépenses courantes, près d’un cinquième des revenus est conservé pour des projets futurs ou pour faire face aux imprévus.

Une moyenne qui masque des écarts de revenus

Il est nécessaire de distinguer la moyenne de la médiane. Si la moyenne s’établit à plus de 7 000 €, une grande partie de la population épargne des sommes plus modestes. Environ 73 % des Français parviennent à mettre de l’argent de côté chaque mois, mais pour près de la moitié d’entre eux, le montant mensuel ne dépasse pas 50 €. À l’opposé, les ménages les plus aisés tirent la moyenne vers le haut grâce à des placements financiers diversifiés ou des investissements immobiliers.

L’impact du lieu de résidence sur la capacité de mise en réserve

La géographie influence la capacité à épargner. On observe un écart de près de 70 % entre les habitants des grandes métropoles et ceux des zones rurales. En Île-de-France, l’épargne moyenne annuelle atteint 7 500 €, portée par des salaires plus élevés malgré un coût de la vie supérieur. En revanche, dans des régions comme la Provence-Alpes-Côte d’Azur, la moyenne redescend à environ 5 500 €, en raison d’une pression plus forte sur le budget quotidien ou de revenus médians plus faibles.

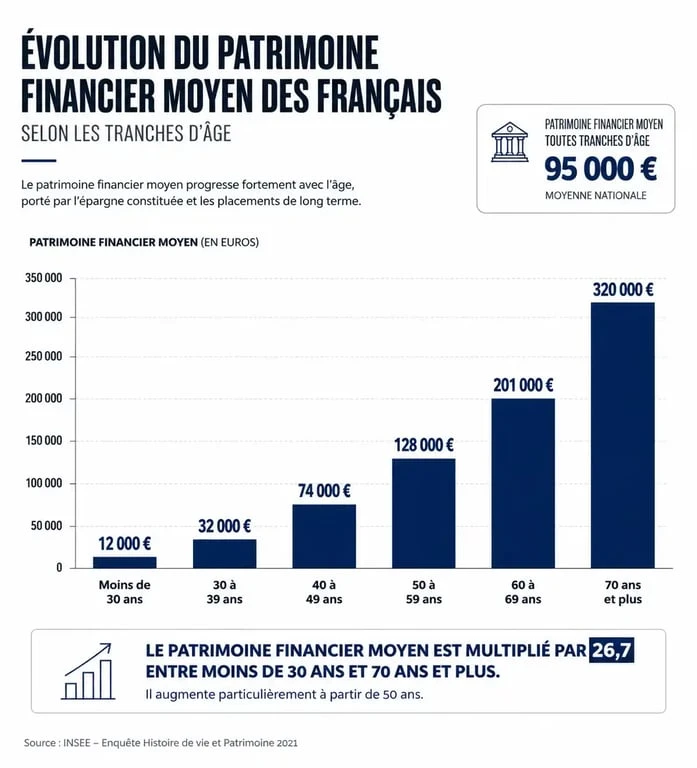

Le patrimoine financier accumulé : des repères par tranche d’âge

Si l’épargne annuelle est un flux, le patrimoine financier représente le stock de richesse accumulé. L’âge est ici le facteur discriminant principal. Les objectifs évoluent au fil du temps, de l’achat de la résidence principale au financement des études des enfants, jusqu’à la préparation de la retraite.

Voici les montants moyens de patrimoine financier, hors immobilier, constatés selon l’âge :

| Tranche d’âge | Patrimoine financier moyen constaté |

|---|---|

| Moins de 30 ans | Environ 38 500 € |

| 30 – 39 ans | Environ 129 200 € |

| 40 – 49 ans | Environ 219 900 € |

| 50 – 59 ans | Environ 299 700 € |

| 60 – 69 ans | Environ 340 000 € |

La construction du patrimoine : le rôle du temps

Le saut significatif entre la trentaine et la quarantaine s’explique par la stabilisation professionnelle et la fin des premières dépenses d’installation. C’est durant cette période que les Français diversifient leurs actifs. Au-delà du Livret A, l’assurance-vie et les plans d’épargne retraite (PER) deviennent des outils pour capitaliser sur le long terme.

Le concept du noyau financier : sécuriser avant de fructifier

Pour comprendre ces moyennes, il faut s’intéresser au noyau de la stratégie financière. Avant de chercher la performance, les épargnants les plus résilients solidifient leur base. Ce noyau est constitué de l’épargne de précaution, immédiatement disponible. Sans cette fondation, toute tentative d’investissement risqué est mise en péril par le moindre imprévu. En protégeant ce centre vital, on permet au reste du patrimoine de croître sans avoir à liquider des actifs en urgence. Cette approche explique pourquoi, même avec des revenus modestes, certains ménages affichent une santé financière robuste.

Où les Français placent-ils leur argent ?

La France privilégie les produits d’épargne réglementés. La sécurité et la liquidité restent les deux critères prioritaires. Environ 15 % du patrimoine financier total est logé dans des livrets dont le taux est fixé par l’État.

Le Livret A et le LDDS constituent les piliers de l’épargne de précaution. Pratiquement chaque Français possède un Livret A, apprécié pour sa fiscalité nulle et sa disponibilité totale. L’assurance-vie demeure le placement privilégié pour le long terme, offrant un mélange entre fonds en euros sécurisés et unités de compte dynamiques. Le Plan d’Épargne Logement (PEL), bien que moins attractif en termes de taux, reste utilisé par les familles pour préparer un projet immobilier. Enfin, le Plan d’Épargne Retraite (PER) connaît une forte croissance et séduit les 18-24 ans, dont 37 % épargnent spécifiquement pour leurs vieux jours.

Comment optimiser son épargne pour dépasser la moyenne ?

Se situer par rapport à la moyenne est un indicateur, mais l’objectif reste l’indépendance financière. Pour améliorer sa capacité d’épargne, plusieurs leviers peuvent être activés, quel que soit le niveau de revenu.

L’automatisation : le secret de la régularité

La méthode la plus efficace pour épargner consiste à se « payer en premier ». En mettant en place un virement automatique dès le versement du salaire, l’épargne devient une charge fixe, au même titre que le loyer. Cela évite la tentation de dépenser le surplus disponible et garantit une croissance constante du capital.

La diversification pour contrer l’inflation

Laisser la totalité de son argent sur un Livret A est une erreur stratégique sur le long terme. Si le taux du livret est inférieur à l’inflation, l’épargnant perd du pouvoir d’achat. Pour contrer cela, il est nécessaire de diversifier vers des actifs plus rémunérateurs comme les actions via un PEA, l’immobilier via des SCPI ou des fonds indiciels (ETF). Bien que comportant un risque de perte en capital, ces supports sont historiquement les seuls capables de délivrer une performance supérieure à l’inflation sur une période de 10 à 15 ans.

Réévaluer ses contrats et frais bancaires

Une épargne efficace passe par la réduction des fuites financières. Les frais de gestion des anciens contrats d’assurance-vie ou les commissions bancaires inutiles peuvent réduire le rendement de 1 % à 2 % par an. Sur vingt ans, cette différence représente des dizaines de milliers d’euros. Faire le point annuellement sur ses contrats permet de s’assurer que son argent travaille pour soi, et non pour l’institution financière.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026