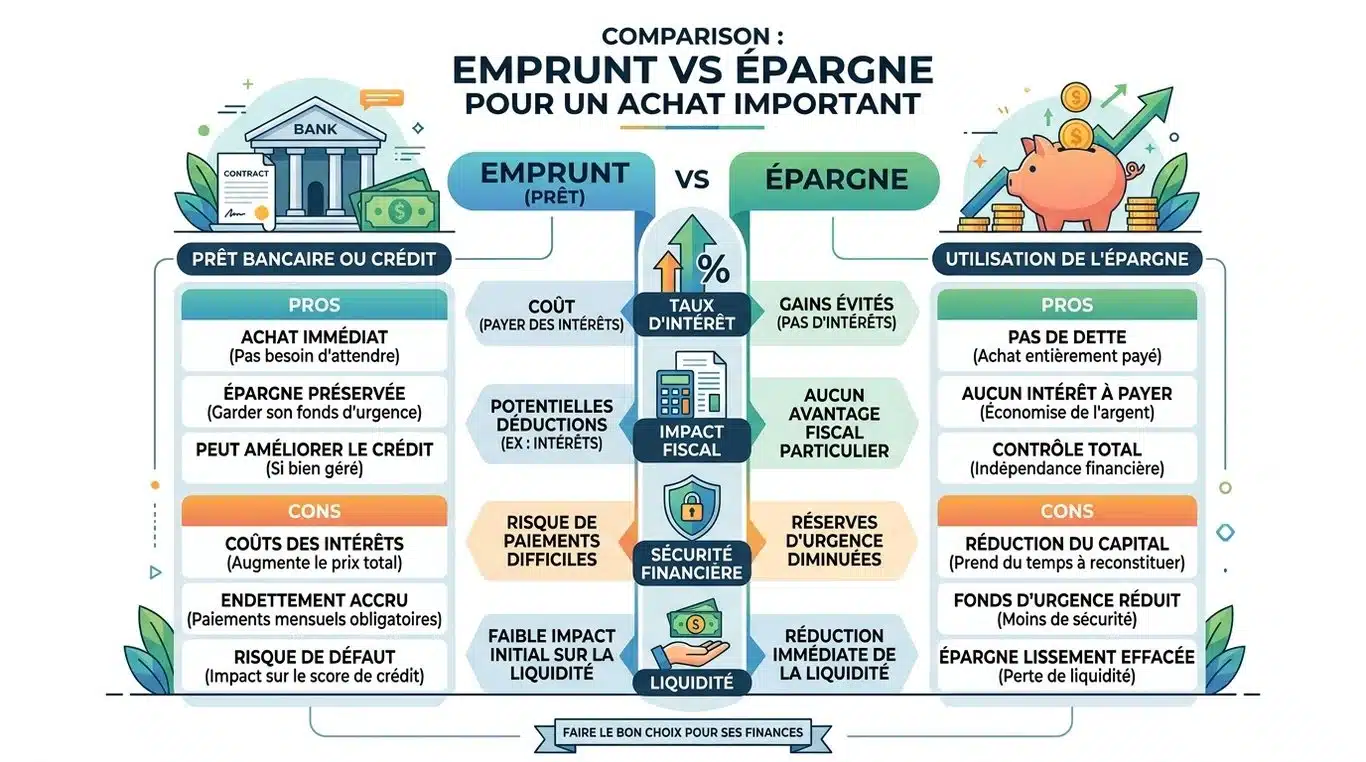

Face à un projet immobilier ou un achat important, une question se pose : faut-il mobiliser ses liquidités ou solliciter un crédit ? Ce dilemme est un arbitrage financier où s’affrontent le coût réel de l’emprunt et le rendement net de vos placements, sous l’angle de votre sécurité financière. Dans un contexte de taux fluctuants, comprendre la mécanique de l’effet de levier et de la fiscalité est indispensable pour optimiser votre patrimoine.

La règle d’or du différentiel : comparer le TAEG au rendement net

La première étape de votre réflexion est mathématique. Pour déterminer s’il est préférable d’emprunter, comparez deux indicateurs : le Taux Annuel Effectif Global (TAEG) de votre crédit et le rendement net de votre épargne. Le TAEG est l’indicateur fiable car il intègre le taux d’intérêt nominal, les frais de dossier et le coût de l’assurance emprunteur.

L’impact de la fiscalité sur vos placements

Comparer un taux d’emprunt au taux brut d’un placement est une erreur courante. La fiscalité réduit vos gains. Si vous disposez d’un capital sur un compte-titres ou une assurance-vie, les gains subissent le Prélèvement Forfaitaire Unique (PFU) de 30 %. Un placement affichant un rendement brut de 4 % rapporte en réalité 2,8 % après impôts.

À l’inverse, si votre épargne est logée sur des livrets réglementés comme le Livret A ou le LDDS, le rendement est net de toute fiscalité. Si le taux de votre crédit, assurance incluse, est inférieur au rendement net de votre placement, l’emprunt est la solution la plus rentable. Vous gagnez de l’argent en laissant votre capital fructifier plutôt qu’en l’injectant dans votre achat.

Le coût réel de l’assurance et des frais annexes

Le poids de l’assurance emprunteur est déterminant. Pour un profil senior ou présentant des risques de santé, elle augmente le coût total du crédit. Un taux nominal attractif de 3,5 % peut devenir un TAEG de 4,2 % une fois les garanties et les frais de dossier inclus. Si vos placements rapportent 3 % nets, utiliser votre épargne devient une option sérieuse pour éviter de payer des intérêts coûteux.

Préserver sa sécurité financière et sa capacité de rebond

La gestion de patrimoine est une affaire de psychologie et de gestion des risques. Utiliser la totalité de son épargne pour un achat prive de toute capacité de réaction face aux imprévus. Il est recommandé de conserver une épargne de précaution équivalente à 2 à 6 mois de revenus.

Considérer son capital comme une simple réserve de consommation est une vision restrictive. Chaque euro conservé sur un support productif est un germe de projet futur. En vidant intégralement ses comptes pour un achat immédiat, on se prive d’un rendement annuel et on neutralise la capacité de ce capital à croître vers de nouvelles opportunités. Garder cette semence financière permet de saisir des occasions de marché ou de répondre à une ambition entrepreneuriale sans repartir de zéro. Cette vision dynamique transforme la liquidité en un outil de liberté.

L’importance de l’épargne résiduelle

Les banques sont attentives à l’épargne résiduelle. Vider vos comptes pour minimiser votre crédit fragilise votre dossier de financement. Un établissement bancaire prête plus volontiers à un profil qui conserve des liquidités après l’opération. Cela prouve votre capacité de gestion et assure que vous pourrez honorer vos mensualités en cas de coup dur, comme des travaux imprévus ou une période de chômage.

La liquidité : un confort inestimable

Il est plus simple de disposer d’argent déjà placé que de solliciter un nouveau crédit en urgence. En cas de besoin immédiat, racheter une partie de son assurance-vie ou effectuer un retrait sur son livret se fait en quelques jours. Obtenir un prêt de trésorerie dans l’urgence est coûteux et incertain. Conserver son épargne tout en empruntant offre une flexibilité que l’achat comptant fait disparaître.

L’effet de levier : s’enrichir avec l’argent de la banque

L’emprunt est le seul outil permettant d’investir de l’argent que vous ne possédez pas encore. C’est le principe de l’effet de levier. Dans le cadre d’un investissement immobilier, cette stratégie augmente votre rentabilité finale par rapport à un achat comptant.

Optimiser l’investissement locatif

Pour un investissement locatif, emprunter est presque toujours préférable à l’utilisation de l’épargne. Les intérêts d’emprunt sont déductibles de vos revenus fonciers. Cette déductibilité réduit votre assiette imposable et diminue le coût réel de votre crédit. En conservant votre épargne pour la placer ailleurs, vous créez deux sources de valorisation : la prise de valeur de votre bien immobilier et les intérêts produits par votre capital placé.

L’inflation, l’alliée de l’emprunteur

L’inflation impacte la dette. Lorsque les prix augmentent, la valeur réelle de votre dette diminue. Si vous avez souscrit un prêt à taux fixe, vos mensualités restent identiques alors que vos revenus et la valeur de vos actifs suivent l’inflation sur le long terme. L’épargne non investie sur des supports dynamiques subit l’érosion monétaire. Emprunter permet de se protéger contre la perte de pouvoir d’achat en figeant aujourd’hui le prix d’un actif.

Synthèse : quand privilégier l’un ou l’autre ?

Le choix final dépend de la nature du projet et de votre horizon de placement. Voici un récapitulatif des scénarios types pour arbitrer votre décision.

| Critère | Privilégier l’emprunt | Privilégier l’épargne |

|---|---|---|

| Type de projet | Immobilier, investissement locatif | Consommation courante, petit équipement |

| Taux d’intérêt | TAEG inférieur au rendement des placements | TAEG élevé, crédit renouvelable |

| Fiscalité | Intérêts déductibles, locatif | Placements lourdement taxés |

| Situation personnelle | Besoin de conserver des liquidités | Capacité d’épargne future élevée |

Le cas particulier de la résidence principale

Pour l’achat d’une résidence principale, l’arbitrage est nuancé. Sans déduction fiscale des intérêts, l’apport personnel joue un rôle majeur dans l’obtention du prêt. Maximiser son apport permet souvent de décrocher un meilleur taux nominal et de réduire la durée du crédit. Il est conseillé de ne pas dépasser 20 à 30 % d’apport si cela doit vous laisser sans aucune épargne de côté. Le juste milieu consiste à injecter suffisamment d’apport pour rassurer la banque tout en conservant un portefeuille diversifié.

L’achat de biens de consommation

Pour l’achat d’une voiture ou d’équipements, les taux des crédits à la consommation sont souvent élevés. Si votre épargne rapporte peu, moins de 2 %, et que le crédit proposé affiche 5 ou 6 %, il est plus sage de payer comptant. L’exception demeure les offres de crédit gratuit ou à taux promotionnel très bas, qui permettent de lisser la dépense sans surcoût, préservant ainsi votre trésorerie pour d’autres opportunités.

La réponse à la question de savoir s’il vaut mieux emprunter ou utiliser son épargne n’est jamais universelle. Elle nécessite une analyse fine de votre patrimoine, de vos objectifs et de la conjoncture économique. L’emprunt est un outil de stratégie patrimoniale, tandis que l’épargne reste votre bouclier de sécurité. Un arbitrage réussi maximise votre enrichissement net tout en vous permettant de conserver une sérénité financière face aux imprévus.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026

Articles qui pourraient vous intéresser :

Action microstrategy : faut-il investir dans ce titre ultra-volatil ?

Action microstrategy : faut-il investir dans ce titre ultra-volatil ?

Comment fermer un compte boursorama : étapes simples et erreurs à éviter

Comment fermer un compte boursorama : étapes simples et erreurs à éviter

Combien de temps doit-on garder les relevés de banque : règles, risques et bonnes pratiques

Combien de temps doit-on garder les relevés de banque : règles, risques et bonnes pratiques

Transfert de dossier MDPH : 4 mois de délai et 3 réflexes pour sécuriser vos droits

Transfert de dossier MDPH : 4 mois de délai et 3 réflexes pour sécuriser vos droits