Face à l’inflation et à l’instabilité des marchés, le choix d’un support d’épargne demande une analyse précise de vos intentions. Le Plan Épargne Logement (PEL), produit historique du système bancaire français, et l’assurance vie, enveloppe fiscale polyvalente, répondent à des besoins distincts. L’arbitrage entre ces deux solutions dépend de votre horizon de placement, de votre appétence au risque et de la nature de vos projets, qu’il s’agisse d’un achat immobilier à moyen terme ou de la constitution d’un capital sur plusieurs décennies.

Le Plan Épargne Logement : une discipline financière pour l’immobilier

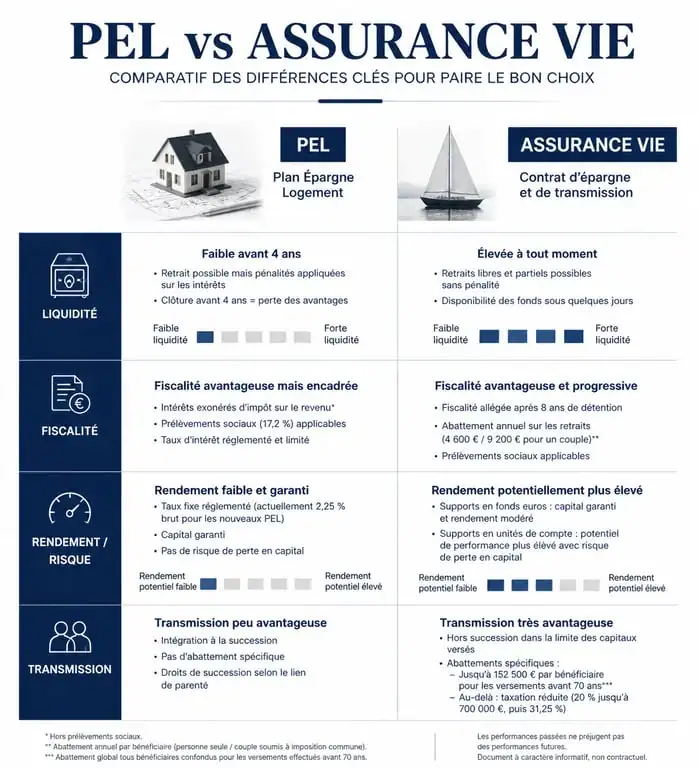

Le PEL est un produit d’épargne réglementé dont les conditions sont fixées dès l’ouverture. Il impose une rigueur dans le versement des fonds, ce qui en fait un outil de discipline financière efficace pour les épargnants ayant un projet de construction ou d’acquisition en vue. Cette contrainte de versement régulier aide à constituer un apport personnel indispensable pour obtenir un crédit immobilier dans de bonnes conditions.

Fonctionnement et contraintes de versement

L’ouverture d’un PEL nécessite un versement initial minimal de 225 euros. L’épargnant s’engage ensuite à verser au moins 540 euros par an, soit 45 euros par mois. Bien que ce rythme puisse être ajusté, le non-respect de ce minimum annuel entraîne la clôture automatique du plan. Le plafond de versement est fixé à 61 200 euros, hors intérêts capitalisés. Cette rigidité, souvent perçue comme un frein, garantit la constitution progressive d’une épargne dédiée à un projet de vie concret.

La rémunération fixe, un rempart contre l’incertitude

L’atout majeur du PEL réside dans la visibilité qu’il offre. Le taux de rémunération est contractuel et reste inchangé pendant toute la durée de vie du plan, jusqu’à 15 ans. Pour les plans ouverts actuellement, le taux brut est de 2,25 %. Ce rendement est totalement garanti par l’État, ce qui protège votre capital contre les fluctuations des marchés financiers. De plus, le PEL permet d’obtenir, sous certaines conditions, un prêt à un taux préférentiel pour financer sa résidence principale, un avantage utile dans un contexte de remontée des taux de crédit immobilier.

L’assurance vie : la polyvalence au service de la performance

L’assurance vie est bien plus qu’un simple produit de prévoyance. Il s’agit d’une enveloppe fiscale permettant d’accéder à une vaste gamme de supports d’investissement. Sa souplesse en fait un outil privilégié pour la préparation de la retraite, la transmission de patrimoine ou la valorisation de capital sur le long terme.

Fonds euros et unités de compte : doser le risque

L’assurance vie propose deux moteurs de performance distincts. Le fonds en euros, dont le capital est garanti, offre une sécurité comparable au PEL avec un rendement corrélé à la gestion de l’assureur, principalement composé d’obligations d’État. À l’opposé, les unités de compte (UC) permettent d’investir sur les marchés financiers, l’immobilier via des SCPI ou des fonds thématiques. Si les UC présentent un risque de perte en capital, elles constituent le seul levier pour espérer un rendement supérieur à l’inflation sur le long terme. La gestion pilotée permet de déléguer la répartition entre ces supports à des professionnels selon votre profil de risque.

Une fiscalité avantageuse après huit ans

L’assurance vie se distingue par sa fiscalité dégressive. Si l’argent reste disponible à tout moment via des rachats partiels, l’optimisation fiscale maximale est atteinte après huit ans de détention. À ce stade, l’épargnant bénéficie d’un abattement annuel sur les produits, intérêts et plus-values, de 4 600 euros pour une personne seule et de 9 200 euros pour un couple soumis à une imposition commune. Cette caractéristique rend l’assurance vie particulièrement efficace pour générer des revenus complémentaires peu fiscalisés au moment de la retraite.

Comparatif détaillé : rendement, liquidité et plafonds

Pour choisir entre ces deux piliers de l’épargne, il est essentiel d’analyser les caractéristiques suivantes :

- Plafond de versement : Comparaison des limites de dépôt entre le PEL et l’assurance vie.

- Disponibilité : Analyse de la liquidité des fonds pour chaque produit.

- Rémunération : Différence entre taux fixe contractuel et rendement variable.

- Risque : Évaluation de la sécurité du capital selon le support.

- Fiscalité : Comparaison des régimes fiscaux et avantages successoraux.

| Caractéristique | Plan Épargne Logement (PEL) | Assurance Vie |

|---|---|---|

| Plafond de versement | 61 200 € | Illimité |

| Disponibilité | Bloqué (retrait = clôture) | Disponible (rachats possibles) |

| Rémunération | Fixe (établie à l’ouverture) | Variable (selon les supports) |

| Risque | Nul (capital garanti) | Nul sur fonds euros / Réel sur UC |

| Fiscalité | Flat tax de 30 % | Abattements après 8 ans |

La disponibilité des fonds : un critère déterminant

Le PEL fonctionne selon un principe de tout ou rien. Si vous avez besoin d’une partie de votre épargne pour un imprévu, vous devez clôturer le plan, perdant ainsi les avantages futurs et potentiellement les droits à prêt si le plan est trop jeune. À l’inverse, l’assurance vie permet d’effectuer des retraits partiels sans mettre fin au contrat. Cette liquidité est un atout majeur pour ceux qui souhaitent conserver une épargne de précaution tout en cherchant du rendement.

Stratégies d’arbitrage selon votre profil d’épargnant

Le choix ne doit pas être binaire. Ces deux produits peuvent cohabiter dans une stratégie patrimoniale globale, chacun répondant à un besoin spécifique à un instant précis.

Le jeune actif et le retraité : des besoins divergents

Pour un jeune actif dont l’objectif premier est l’acquisition de sa résidence principale dans les cinq à dix ans, le PEL reste une option pertinente. Il permet de figer des conditions de prêt et de sécuriser un apport. Pour un profil plus senior, ou déjà propriétaire, l’assurance vie devient prioritaire. Elle offre une liberté totale de gestion et des avantages successoraux uniques que le PEL ne possède pas.

Considérer son épargne comme la base de son futur confort financier aide à mieux appréhender la différence entre ces deux produits. Le PEL s’apparente à une fondation solide pour soutenir l’édifice d’une maison, tandis que l’assurance vie agit comme un système plus étendu, capable d’aller chercher des performances dans des supports variés. Cette capacité d’ancrage, associée à une flexibilité de croissance, définit la stratégie patrimoniale à long terme.

L’approche hybride : le cumul des avantages

Rien n’interdit de détenir les deux produits. Une stratégie équilibrée consiste souvent à saturer un PEL pour garantir un projet immobilier, tout en ouvrant une assurance vie en parallèle pour prendre date. Puisque la fiscalité de l’assurance vie s’améliore avec l’ancienneté du contrat, l’ouvrir le plus tôt possible, même avec une somme modeste, est une décision de bon sens. Vous profitez ainsi de la sécurité contractuelle du PEL tout en préparant la flexibilité future de l’assurance vie.

Transmission et succession : l’avantage net de l’assurance vie

Au-delà de la phase de capitalisation, anticiper la transmission du patrimoine est essentiel. Sur ce terrain, le PEL et l’assurance vie ne jouent pas dans la même catégorie. Le PEL entre dans la succession classique : il est intégré à l’actif successoral et soumis aux droits de mutation de droit commun, après application des abattements légaux selon le lien de parenté.

L’assurance vie, elle, bénéficie d’un régime hors succession. Pour les versements effectués avant les 70 ans de l’assuré, chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 euros sans aucun droit de succession. C’est un outil de transmission d’une puissance importante pour protéger un conjoint, des enfants ou des tiers qui subiraient normalement une taxation lourde. En combinant la clause bénéficiaire de l’assurance vie avec la sécurité du PEL, vous construisez un patrimoine à la fois protecteur pour vous-même et optimisé pour vos héritiers.

Le PEL s’adresse à l’épargnant prévoyant avec un projet immobilier précis, tandis que l’assurance vie s’impose comme le socle de toute stratégie d’investissement à long terme grâce à sa souplesse et ses avantages fiscaux. Le choix dépendra donc moins du taux affiché que de votre besoin de liberté et de vos objectifs de transmission.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026

Articles qui pourraient vous intéresser :

Classement 1000 fortunes de france et ses grandes tendances économiques

Classement 1000 fortunes de france et ses grandes tendances économiques

Où mettre son argent en dehors des banques : les pistes vraiment sécurisées

Où mettre son argent en dehors des banques : les pistes vraiment sécurisées

Exemple de calcul de fiscalité sur les actions gratuites expliqué simplement

Exemple de calcul de fiscalité sur les actions gratuites expliqué simplement

Gestion de votre épargne Federal Finance : 4 étapes pour sécuriser vos accès et piloter vos investissements

Gestion de votre épargne Federal Finance : 4 étapes pour sécuriser vos accès et piloter vos investissements