Vous vous interrogez sur la gamme Theam EasyETF de BNP Paribas Easy pour investir en bourse de manière passive et diversifiée ? Cette offre d’ETF (fonds indiciels cotés) vous permet d’accéder à de nombreux marchés actions, obligations ou thématiques, avec des frais réduits et une gestion transparente. Que vous soyez débutant ou investisseur confirmé, comprendre le fonctionnement, les coûts réels et les risques de ces produits est essentiel pour construire un portefeuille solide. Cet article vous guide pas à pas pour intégrer efficacement les ETF BNP Paribas Easy dans votre stratégie patrimoniale, en évaluant leurs performances, leur fiscalité et leur positionnement face aux concurrents.

Comprendre la gamme Theam EasyETF BNP Paribas Easy et ses spécificités

BNP Paribas Easy propose une palette étendue d’ETF qui couvrent de multiples classes d’actifs et zones géographiques. Avant de sélectionner un produit spécifique, il est important de saisir comment cette gamme s’organise, quelle méthode de réplication elle privilégie, et en quoi elle se distingue des offres concurrentes comme Amundi ou iShares.

Comment la gamme Theam EasyETF BNP Paribas Easy est structurée et segmentée

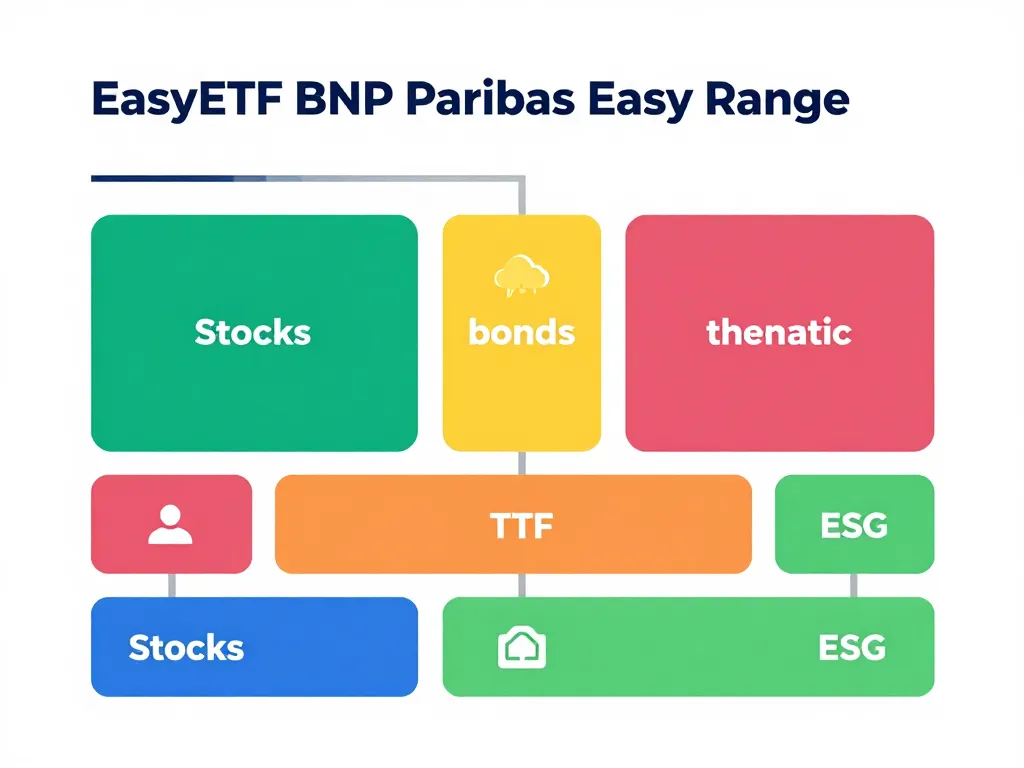

La gamme BNP Paribas Easy se déploie autour de trois grands axes : les ETF actions (Europe, États-Unis, marchés émergents, sectoriels), les ETF obligataires (obligations d’État, corporate, inflation) et les ETF thématiques ou factoriels (ESG, smart beta, dividendes). Chaque produit réplique un indice précis, publié par des fournisseurs reconnus comme MSCI, FTSE Russell ou Solactive.

Cette segmentation facilite la construction de portefeuilles modulaires. Par exemple, un investisseur peut choisir un ETF MSCI World pour former le cœur de son allocation actions, puis ajouter un ETF sectoriel santé ou un ETF obligataire court terme pour ajuster son profil de risque. BNP Paribas Easy organise ses fiches produits par catégorie, ce qui permet de comparer rapidement les encours, les frais et les performances au sein d’un même segment.

Indices, réplication et liquidité des ETF BNP Paribas Easy en pratique

Les ETF BNP Paribas Easy recourent majoritairement à la réplication physique, c’est-à-dire qu’ils achètent réellement les titres composant l’indice. Dans certains cas, une réplication physique optimisée est utilisée : l’ETF ne détient qu’un échantillon représentatif des actions, ce qui réduit les coûts de transaction sans dégrader le suivi de l’indice.

La liquidité d’un ETF dépend de deux facteurs : le volume quotidien échangé en bourse et l’intervention des market makers, ces intermédiaires mandatés pour assurer l’achat et la vente en continu. Même sur un ETF à faible volume apparent, un teneur de marché peut exécuter des ordres importants avec un écart achat-vente maîtrisé, surtout si l’indice sous-jacent est lui-même liquide (par exemple, actions du CAC 40 ou du S&P 500).

Quelle différence avec les autres ETF indiciels concurrents sur le marché

Face à Amundi, Lyxor (désormais intégré à Amundi), iShares (BlackRock) ou Xtrackers (DWS), BNP Paribas Easy occupe une place solide mais parfois moins dominante en termes d’encours globaux. Les différences portent sur plusieurs plans :

| Critère | BNP Paribas Easy | Concurrents (Amundi, iShares, Xtrackers) |

|---|---|---|

| Frais de gestion | Compétitifs sur les grandes expositions (0,10 % à 0,30 % selon l’ETF) | Similaires, parfois légèrement inférieurs sur les ETF phares |

| Gamme ESG | Large choix avec labels ISR | Très développée chez Amundi et iShares |

| Encours moyens | Variables, parfois plus modestes sur niches | Souvent plus élevés sur produits stars |

| Places de cotation | Euronext Paris, Xetra, Borsa Italiana | Idem, avec parfois plus de places pour iShares |

Il est donc recommandé de comparer ETF par ETF, en regardant le TER (frais annuels), le tracking difference historique et la profondeur de marché, plutôt que de privilégier systématiquement une marque.

Frais, performances et risques des ETF BNP Paribas Easy à passer au crible

Pour juger de la pertinence d’un ETF BNP Paribas Easy, il faut aller au-delà du taux de frais affiché et examiner le coût réel, la qualité de réplication et les principaux risques. Cette section vous donne les clés pour lire les documents officiels et poser les bonnes questions.

Comment analyser les frais, le tracking difference et le coût total réel

Le TER (Total Expense Ratio), exprimé en pourcentage annuel, représente les frais de gestion de l’ETF. Toutefois, il ne capture pas l’ensemble des coûts supportés par l’investisseur. Le tracking difference mesure l’écart entre la performance nette de l’ETF et celle de l’indice : il inclut les frais de transaction internes, les coûts de prêt de titres, et parfois un effet de change.

Concrètement, si un ETF MSCI Europe affiche un TER de 0,12 % et que son tracking difference annuel moyen est de 0,15 %, cela signifie que l’écart réel de performance par rapport à l’indice est légèrement supérieur aux frais annoncés. Pour affiner l’analyse, comparez ce tracking difference avec celui d’ETF concurrents sur le même indice : un écart plus faible indique une meilleure efficacité opérationnelle.

N’oubliez pas non plus le spread (écart entre prix d’achat et de vente), qui peut représenter quelques centimes d’euro sur un ETF très liquide, mais davantage sur des ETF de niche. Ce coût est ponctuel, à chaque transaction, mais il s’additionne si vous effectuez des allers-retours fréquents.

Interpréter les performances historiques sans tomber dans les pièges courants

Les performances passées d’un ETF reflètent principalement l’évolution de l’indice sous-jacent, et non un talent particulier du gérant (puisque la gestion est passive). Analyser ces performances permet surtout de vérifier que l’ETF suit bien son indice, et sur quelle période.

Quelques précautions d’usage :

- Regardez les performances sur plusieurs horizons (1 an, 3 ans, 5 ans) pour distinguer les effets conjoncturels des tendances structurelles.

- Tenez compte de la devise de cotation et du risque de change : un ETF actions américaines coté en euro peut afficher une performance différente de celle de l’indice en dollars, selon l’évolution EUR/USD.

- Méfiez-vous des comparaisons sur périodes trop courtes ou en pleine volatilité : un écart ponctuel ne signifie pas nécessairement un problème de réplication.

Les performances passées ne préjugent pas des résultats futurs, mais elles constituent un indicateur de la qualité de suivi et de la régularité de l’ETF.

Principaux risques des ETF Theam EasyETF BNP Paribas Easy à surveiller

Chaque ETF comporte un niveau de risque propre, matérialisé par l’indicateur SRRI (de 1 à 7) dans le DIC (document d’informations clés). Les risques les plus courants sont :

- Risque de marché : la valeur de l’ETF fluctue avec celle de l’indice. Un ETF actions mondiales peut perdre 20 % ou plus en cas de krach.

- Risque de change : si l’indice est libellé en devise étrangère et que l’ETF n’est pas couvert, votre performance dépendra aussi de l’évolution des taux de change.

- Risque de concentration : certains ETF sectoriels ou thématiques (technologie, santé, énergies renouvelables) sont exposés à un nombre réduit de valeurs ou de pays, ce qui amplifie la volatilité.

- Risque de liquidité : sur des ETF à faible encours, il peut être difficile de vendre rapidement une grosse position sans impacter le prix.

- Risque de contrepartie : quasi inexistant avec la réplication physique, ce risque subsiste si l’ETF pratique le prêt de titres (généralement limité et encadré).

Avant d’investir, prenez le temps de lire le DICI ou KID (disponible sur le site BNP Paribas Easy ou via votre courtier) pour comprendre précisément le profil de risque du produit.

Utiliser les ETF BNP Paribas Easy dans une stratégie d’investissement personnelle

Une fois les fondamentaux compris, place à la pratique : comment intégrer concrètement ces ETF dans votre portefeuille, selon votre profil et vos objectifs ? Cette section propose des pistes d’allocation, de diversification et d’optimisation fiscale.

Comment choisir les ETF BNP Paribas Easy adaptés à votre profil investisseur

Votre choix d’ETF doit refléter trois paramètres clés : votre horizon de placement (court, moyen ou long terme), votre tolérance au risque (prudent, équilibré, dynamique) et vos objectifs patrimoniaux (revenus réguliers, croissance, diversification).

Pour un profil prudent avec un horizon court (moins de 3 ans), privilégiez les ETF obligataires courts termes, monétaires ou fonds euros en assurance vie. Les ETF BNP Paribas Easy sur obligations investment grade européennes ou américaines offrent un rendement modeste mais un risque maîtrisé.

Un profil équilibré (horizon 5 à 10 ans) pourra combiner 60 % d’ETF actions (MSCI World, MSCI Europe) et 40 % d’ETF obligataires ou alternatifs. Cette répartition lisse la volatilité tout en conservant un potentiel de croissance.

Pour un profil dynamique (horizon supérieur à 10 ans), une allocation à 80-100 % actions est envisageable, en mixant géographies (Europe, États-Unis, marchés émergents) et thématiques (technologie, dividendes, ESG). Les ETF BNP Paribas Easy offrent suffisamment de variété pour bâtir un portefeuille diversifié sans multiplier les émetteurs.

Faut-il privilégier les ETF ISR et ESG de la gamme BNP Paribas Easy

BNP Paribas Easy développe activement son offre d’ETF responsables, labellisés ISR (Investissement Socialement Responsible) ou alignés sur des indices ESG (Environnementaux, Sociaux et de Gouvernance). Ces produits excluent généralement les secteurs controversés (tabac, armement, énergies fossiles) et privilégient les entreprises aux meilleures pratiques ESG.

Les avantages : aligner votre portefeuille avec vos valeurs, anticiper les tendances réglementaires et bénéficier d’une meilleure résilience à long terme (selon certaines études académiques). Les limites : un univers d’investissement réduit, des performances parfois légèrement différentes de l’indice parent, et des méthodologies ESG qui varient d’un fournisseur d’indice à l’autre.

Concrètement, si la dimension extra-financière compte pour vous, intégrez 30 à 50 % d’ETF ESG dans votre allocation actions. Vérifiez la méthodologie de sélection (exclusion, best-in-class, thématique) et les labels obtenus (ISR français, Towards Sustainability en Belgique) pour vous assurer de la cohérence avec vos critères personnels.

Comment intégrer les ETF BNP Paribas Easy dans un PEA ou une assurance vie

L’enveloppe fiscale est déterminante pour optimiser vos rendements nets. Les ETF BNP Paribas Easy sont accessibles sur plusieurs supports :

| Enveloppe | ETF éligibles | Avantages fiscaux | Points de vigilance |

|---|---|---|---|

| PEA (Plan d’Épargne en Actions) | ETF actions européennes uniquement (75 % minimum UE) | Exonération d’impôt sur les plus-values après 5 ans (hors prélèvements sociaux 17,2 %) | Plafond de versement 150 000 €, choix limité aux actions européennes |

| CTO (Compte-Titres Ordinaire) | Tous les ETF BNP Paribas Easy | Aucune contrainte de zone géographique | Flat tax 30 % ou barème progressif de l’IR |

| Assurance vie | ETF disponibles en unités de compte selon contrat | Fiscalité avantageuse après 8 ans, transmission optimisée | Frais de contrat supplémentaires, sélection d’ETF parfois restreinte |

En pratique, si vous visez une exposition mondiale (États-Unis, Asie, marchés émergents), le CTO ou l’assurance vie sont plus adaptés. Pour une stratégie 100 % Europe, le PEA reste l’enveloppe la plus fiscalement efficace à long terme. Vérifiez toujours auprès de votre courtier (Boursorama, Fortuneo, Bourse Direct, etc.) ou assureur la liste exacte des ETF BNP Paribas Easy disponibles sur chaque support.

Avis, comparaisons et points de vigilance avant d’investir sur Theam EasyETF

Avant de passer votre premier ordre, prenons du recul pour évaluer les forces et faiblesses de la gamme BNP Paribas Easy, la comparer méthodiquement aux concurrents, et lister les dernières vérifications indispensables.

Quels sont les atouts et limites des ETF BNP Paribas Easy selon les investisseurs

Les investisseurs apprécient généralement la solidité de BNP Paribas, acteur bancaire de premier plan, qui inspire confiance sur la pérennité de la gamme. La variété des expositions (actions, obligations, ESG, smart beta) permet de construire un portefeuille diversifié sans changer d’émetteur. Enfin, l’offre ESG est bien développée, avec plusieurs ETF labellisés ISR accessibles en PEA ou CTO.

En contrepartie, certains ETF de niche affichent des encours modestes (parfois sous 50 millions d’euros), ce qui peut limiter la liquidité et élargir le spread lors de transactions importantes. Sur quelques segments très concurrentiels (MSCI World, S&P 500), des acteurs comme Amundi ou iShares proposent parfois des frais légèrement inférieurs ou des encours nettement plus élevés, gage de liquidité accrue.

Comment comparer concrètement BNP Paribas Easy à Amundi, Lyxor ou iShares

Pour effectuer une comparaison rigoureuse, fixez-vous d’abord un indice cible (par exemple, MSCI World), puis listez tous les ETF qui le répliquent. Ensuite, croisez les critères suivants :

- Frais de gestion (TER) : consultez les fiches produits officielles.

- Encours sous gestion : un encours élevé favorise la liquidité et réduit le risque de fermeture de l’ETF.

- Tracking difference : regardez l’historique de performance nette versus l’indice sur 3 ou 5 ans.

- Spread moyen : observez l’écart achat-vente sur votre plateforme de courtage à différents moments de la journée.

- Éligibilité fiscale : vérifiez si l’ETF est éligible PEA, PEA-PME ou uniquement CTO.

- Offre ESG : comparez les méthodologies et labels si l’investissement responsable vous importe.

Exemple concret : sur l’exposition MSCI World, l’ETF Amundi MSCI World (FR0010756098) affiche un TER de 0,18 % et un encours supérieur à 4 milliards d’euros, tandis que l’ETF BNP Paribas Easy MSCI World SRI S-Series 5% Capped (LU1291108642) propose une approche ESG avec un TER de 0,25 % et un encours autour de 300 millions d’euros. Le choix dépendra de votre priorité : coût minimal ou dimension responsable.

Dernières vérifications à effectuer avant d’acheter un ETF Theam EasyETF BNP Paribas Easy

Avant de valider votre ordre, passez en revue cette checklist :

- Indice sous-jacent : comprenez-vous précisément quels titres compose l’indice et leur pondération ? Consultez la fiche technique de l’indice (MSCI, FTSE, Solactive).

- Niveau de risque (SRRI) : est-il cohérent avec votre tolérance personnelle ? Un SRRI de 6 ou 7 implique une forte volatilité.

- Devise de cotation : l’ETF est-il coté en euro, dollar ou autre ? Si vous achetez en euro un ETF coté en dollar, votre courtier effectuera une conversion qui peut engendrer des frais.

- Éligibilité fiscale : vérifiez l’éligibilité PEA ou assurance vie auprès de votre intermédiaire, car elle conditionne votre fiscalité future.

- Spread et liquidité : observez le carnet d’ordres sur votre plateforme pour anticiper le coût de transaction réel.

- Date de lancement et historique : un ETF récent (moins de 2 ans) offre peu de recul pour juger de son tracking difference et de sa stabilité d’encours.

Enfin, adoptez une approche progressive : commencez par une position modeste pour tester le fonctionnement de l’ETF, observez son comportement sur quelques semaines, puis renforcez votre allocation si tout correspond à vos attentes. Cette méthode limite les mauvaises surprises et vous permet d’ajuster votre stratégie en cours de route.

En synthèse, la gamme Theam EasyETF BNP Paribas Easy constitue une option solide pour construire un portefeuille diversifié et passif, avec des frais compétitifs et une offre ESG étoffée. La clé du succès réside dans la sélection rigoureuse des ETF adaptés à votre profil, la comparaison méthodique avec les concurrents, et une vigilance constante sur les coûts réels et la liquidité. En intégrant ces bonnes pratiques, vous maximisez vos chances de bâtir un patrimoine durable et aligné avec vos objectifs de long terme.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026