La banque islamique en France suscite de plus en plus d’intérêt, surtout auprès des personnes souhaitant concilier finances et conformité à la charia. Pourtant, entre absence de « vraie » banque islamique au sens strict et multitude d’alternatives (comptes, épargne, immobilier halal), le paysage reste flou. Ce guide vous donne une vision claire de ce qui existe réellement en France aujourd’hui, puis détaille les solutions concrètes pour gérer votre argent selon les principes de la finance islamique.

Panorama actuel de la banque islamique en France

Avant d’ouvrir un compte ou de chercher un crédit halal, il est essentiel de comprendre ce que recouvre réellement la notion de banque islamique en France. Vous verrez rapidement l’écart entre les attentes (banque 100 % charia compliant) et la réalité du marché français, encore en construction.

Où en est réellement la banque islamique en France aujourd’hui ?

Contrairement au Royaume-Uni ou aux pays du Golfe, la France ne compte pas encore de banque de détail pleinement islamique avec agrément bancaire complet. Quelques acteurs comme 570easi ou Manzil proposent des produits ciblés, mais ils fonctionnent souvent en partenariat avec des établissements traditionnels pour les aspects techniques. Le cadre réglementaire français autorise désormais certains montages conformes à la charia, notamment depuis 2008, mais l’offre reste limitée et fragmentée.

Les banques classiques comme BNP Paribas ou Société Générale ont étudié le marché sans franchir le pas d’une offre grand public. Le principal frein reste la rentabilité perçue comme insuffisante face aux contraintes réglementaires et aux adaptations nécessaires. Résultat : vous devez assembler vous-même votre solution bancaire islamique en combinant plusieurs prestataires spécialisés.

Principes clés de la finance islamique : riba, gharar, halal appliqués aux banques

La finance islamique repose sur trois interdictions majeures. Le riba (intérêt) est formellement proscrit : tout rendement doit provenir d’un actif tangible ou d’un partage de risque réel. Le gharar (incertitude excessive) impose une transparence totale sur les termes du contrat, sans zone floue sur les obligations de chacun. Enfin, l’argent ne peut financer des activités illicites selon la charia : alcool, jeux d’argent, armement, porc.

Concrètement, un compte de dépôt islamique ne verse pas d’intérêts. Un financement immobilier passe par la propriété temporaire du bien par l’établissement, qui le revend ou le loue au client. Un placement en bourse exclut les entreprises dont plus de 5 % du chiffre d’affaires provient d’activités non halal ou dont le ratio d’endettement dépasse 33 %. Ces règles transforment profondément la conception des produits bancaires classiques.

Pourquoi la France accuse un retard face au Royaume-Uni ou à la Malaisie ?

Le Royaume-Uni compte depuis 2004 plusieurs banques islamiques complètes comme Al Rayan Bank ou Gatehouse Bank, grâce à une adaptation fiscale précoce. La Malaisie est devenue un hub mondial de la finance islamique avec des sukuk souverains et un cadre juridique dédié depuis les années 1980. La France, elle, n’a adapté sa fiscalité qu’en 2008-2009 pour éviter la double taxation sur les montages murabaha, mais sans véritable volonté stratégique globale.

Trois facteurs expliquent ce retard : une tradition bancaire centralisée peu favorable aux niches, une prudence réglementaire marquée de l’Autorité de contrôle prudentiel et de résolution (ACPR), et l’absence d’un lobby structuré côté demande. À l’inverse, Londres a vu dans la finance islamique un relais de croissance pour sa place financière. Aujourd’hui, le marché français se développe par petites touches, porté par des initiatives privées plutôt que par une stratégie publique.

Produits disponibles : comptes, épargne halal et finance islamique

Même sans grande banque islamique de détail, il existe en France des produits conformes aux principes de la finance islamique. Entre comptes de paiement, solutions d’épargne halal et investissements actions ou immobiliers, vous pouvez déjà structurer une partie de votre patrimoine.

Quels types de comptes bancaires « islamiques » peut-on réellement ouvrir ?

Les comptes de paiement constituent l’offre la plus accessible. Des acteurs comme Noor Bank (filiale de La Banque Postale, aujourd’hui fermée) ou 570easi proposent des comptes courants sans rémunération d’intérêt, sans découvert autorisé payant et avec carte de paiement. Ces comptes respectent le principe de wadiah (dépôt) ou qard hassan (prêt sans contrepartie) : votre argent reste disponible, mais non productif d’intérêts.

Avant d’ouvrir un compte, vérifiez trois points : la présence d’un comité charia indépendant qui valide les produits, la gestion de la trésorerie (où sont placés vos fonds en attente), et les frais appliqués (carte, virement, tenue de compte). Certains établissements facturent des frais de gestion mensuels pour compenser l’absence de revenus d’intérêts. Comparez attentivement ces coûts avec votre usage réel.

Épargne halal en France : comment placer son argent sans riba ni doute ?

Pour l’épargne, trois solutions se distinguent. Les fonds actions filtrés excluent les entreprises non conformes et celles trop endettées : des gestionnaires comme Amundi ou 570easi proposent des fonds labellisés conformes à la charia. Les sukuk, obligations islamiques adossées à des actifs, restent rares en France mais accessibles via des courtiers internationaux. Enfin, les produits immobiliers participatifs permettent d’investir dans la pierre via des structures de copropriété.

Un exemple concret : le fonds 570easi Equity utilise la méthodologie AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) pour filtrer les actions européennes. Il exclut les banques conventionnelles, les assurances classiques, les entreprises du divertissement non halal et celles dont la dette dépasse un tiers des actifs. Le rendement dépend des performances boursières, avec un risque de perte en capital comme tout placement actions.

Investissements éthiques et finance islamique : ce qui les rapproche et les distingue

Finance éthique (ISR, ESG) et finance islamique partagent l’exclusion de certains secteurs : armement, tabac, parfois énergies fossiles. Elles valorisent aussi l’impact social et environnemental positif. Mais la finance islamique ajoute des critères structurels : interdiction absolue de l’intérêt, obligation d’adossement à un actif réel, partage des profits et pertes.

Un fonds ISR peut très bien détenir des obligations d’État ou d’entreprises rémunérées en intérêts, ce qui le rend non conforme à la charia. À l’inverse, un fonds islamique pur pourrait théoriquement investir dans une entreprise pétrolière si elle respecte les ratios financiers et les filtres sectoriels. Pour un investisseur musulman strict, seul un double filtrage (éthique + charia) garantit la conformité totale. Vérifiez toujours la certification charia et la composition réelle du fonds.

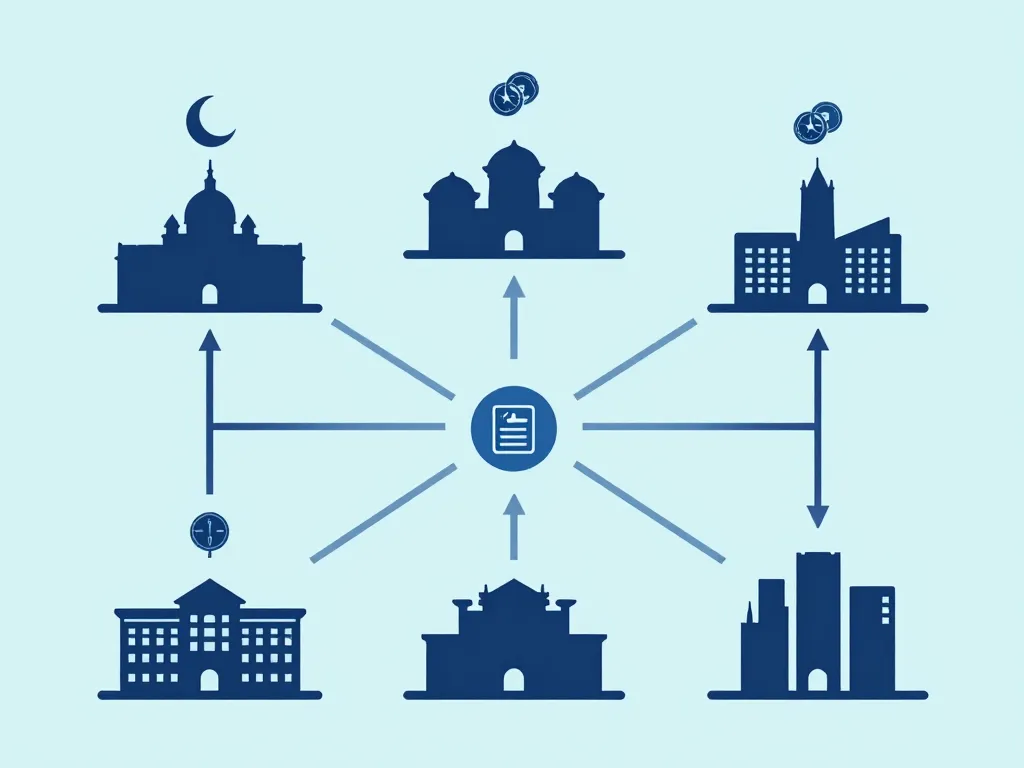

Crédit immobilier halal et financements conformes à la charia

Pour beaucoup, la question la plus brûlante reste le financement immobilier sans intérêt. En France, plusieurs montages juridiques inspirés de la murabaha, de l’ijara ou de la musharaka ont été testés pour rester compatibles avec le droit français.

Peut-on obtenir un crédit immobilier vraiment halal en France aujourd’hui ?

Il n’existe pas encore, dans les grandes banques de réseau, de crédit immobilier officiellement labellisé islamique. En revanche, quelques acteurs spécialisés proposent des schémas alternatifs. Chaabi Bank (filiale française de Banque Populaire du Maroc) a commercialisé des produits murabaha entre 2010 et 2014 avant d’arrêter faute de volumes suffisants. Aujourd’hui, des sociétés de financement comme Manzil ou LaRiba étudient des montages sur mesure, souvent réservés aux profils patrimoniaux solides.

La vigilance s’impose : certains acteurs rebaptisent un crédit classique en modifiant seulement le vocabulaire. Posez trois questions clés : qui détient juridiquement le bien pendant le remboursement ? Comment la marge ou le loyer est-il calculé et indexé ? Existe-t-il un avis écrit d’un comité charia identifiable ? Sans réponses claires, le montage n’est probablement qu’un habillage marketing.

Murabaha, ijara, musharaka : comment fonctionnent ces montages immobiliers ?

La murabaha fonctionne comme une vente à tempérament : l’établissement achète le bien au prix du marché, puis vous le revend immédiatement avec une marge fixe connue à l’avance. Vous remboursez cette somme totale par mensualités sans intérêt supplémentaire. Le bien vous appartient dès la signature, avec hypothèque au profit du financeur.

L’ijara ressemble à une location avec option d’achat : l’établissement reste propriétaire et vous loue le bien. Chaque mois, vous versez un loyer et une part d’acquisition progressive. À terme, vous devenez pleinement propriétaire. Ce schéma transfère au financeur certains risques liés au bien (gros travaux structurels par exemple), ce qui le rend plus conforme à la charia mais plus complexe juridiquement.

La musharaka consiste en une copropriété dégressive : vous et l’établissement achetez ensemble le bien, chacun selon sa quote-part. Vous rachetez progressivement les parts du financeur tout en lui versant un loyer sur sa part restante. À la fin, vous détenez 100 % du bien. Ce montage est le plus proche du partage de risque islamique, mais suppose une valorisation régulière et une gestion précise des parts.

| Contrat | Propriété | Montant payé | Complexité juridique |

|---|---|---|---|

| Murabaha | Client immédiat | Prix + marge fixe | Moyenne |

| Ijara | Financeur puis client | Loyers + rachat final | Élevée |

| Musharaka | Copropriété dégressive | Loyer + rachat progressif | Très élevée |

Points de vigilance juridiques et fiscaux sur les montages de finance islamique

Le principal risque fiscal est la double taxation : acheter puis revendre un bien dans le même mouvement peut déclencher deux fois les droits de mutation. La loi de 2009 a créé une exonération pour les opérations murabaha, mais elle reste limitée aux montages strictement encadrés. Vérifiez que votre contrat bénéficie bien de cette exonération, faute de quoi vous paierez deux fois les frais de notaire et droits d’enregistrement.

Côté droit de la consommation, assurez-vous que le taux annuel effectif global (TAEG) est clairement indiqué et comparable à un crédit classique. Même sans intérêt, la marge ou le loyer produit un coût total qu’il faut pouvoir comparer. Méfiez-vous des clauses de pénalité en cas de remboursement anticipé : dans un montage murabaha pur, vous devriez pouvoir solder sans surcoût, puisque la marge est fixe dès le départ.

Enfin, en cas de défaut de paiement ou de revente avant terme, les modalités doivent être claires. Certains contrats prévoient des clauses complexes sur la revalorisation du bien en ijara, ou sur le partage de la plus-value en musharaka. Un avis juridique indépendant, doublé d’un avis religieux qualifié, est fortement recommandé avant de signer tout engagement de plusieurs centaines de milliers d’euros.

Comment choisir une solution de banque islamique ou alternative en France

Entre offres naissantes, promesses marketing et contraintes réglementaires, faire le bon choix demande une méthode claire. Vous devez à la fois sécuriser l’aspect halal, la solidité financière de l’acteur et l’adéquation avec vos besoins quotidiens.

Quels critères vérifier avant de faire confiance à un acteur « islamique » ?

Commencez par vérifier l’agrément réglementaire : l’établissement est-il enregistré auprès de l’ACPR en tant que banque, établissement de crédit ou prestataire de services de paiement ? Consultez le registre public sur le site de la Banque de France. Un acteur non régulé ne bénéficie pas du fonds de garantie des dépôts, ce qui met votre argent en danger.

Ensuite, examinez la gouvernance charia. Un vrai acteur islamique affiche son comité de conformité charia avec noms, qualifications et avis publics. Les membres doivent être des érudits reconnus en droit musulman et en finance. Méfiez-vous des mentions vagues type « conforme aux principes éthiques » sans détail. Exigez l’accès aux rapports d’audit charia, au moins en résumé.

Enfin, comparez la transparence tarifaire. Les frais de tenue de compte, de carte, de virement doivent être clairement affichés. Certains établissements islamiques facturent plus cher pour compenser l’absence de revenus d’intérêts. C’est légitime, mais vous devez pouvoir arbitrer en connaissance de cause. Demandez un tableau récapitulatif écrit avant toute souscription.

Comment concilier pratiques bancaires quotidiennes et exigences de la charia ?

Dans l’attente d’une offre complète, beaucoup adoptent une approche hybride : un compte courant classique pour les opérations courantes (salaire, prélèvements, carte), et des solutions halal ciblées pour l’épargne et l’immobilier. Cette stratégie pragmatique permet de limiter les produits clairement problématiques (découverts, crédits à la consommation, livrets rémunérés) tout en conservant des services de base fonctionnels.

Par exemple, vous pouvez ouvrir un compte chez une banque en ligne classique à frais réduits, refuser tout découvert et placement automatique, puis diriger votre épargne vers un fonds actions filtré chez 570easi. Pour un achat immobilier, vous consultez un spécialiste des montages islamiques en parallèle. Cette méthode demande une gestion active, mais elle reste accessible et évite l’immobilisme.

Certains pratiquants choisissent aussi de purifier leur épargne : ils calculent la part d’intérêts perçus involontairement (livret A, compte épargne) et la reversent à une association caritative. Cette solution de compromis permet de rester dans le système bancaire classique tout en respectant l’esprit de la charia, en attendant des alternatives pleinement conformes.

Perspectives d’avenir pour la banque islamique en France et rôle des usagers

L’intérêt croissant des particuliers, estimés à plusieurs centaines de milliers de personnes concernées en France, crée une pression positive. Plusieurs projets de banques digitales islamiques sont à l’étude pour 2025-2026, portés par des entrepreneurs issus de la fintech. Leur succès dépendra de leur capacité à obtenir un agrément ACPR complet et à proposer une expérience utilisateur fluide.

Côté réglementaire, la France pourrait s’inspirer du passeport européen : une banque islamique agréée au Royaume-Uni peut théoriquement opérer en France via la libre prestation de services. Cela pourrait accélérer l’arrivée d’acteurs matures sans attendre une réforme fiscale française complète. L’ACPR reste toutefois vigilante sur la protection des consommateurs et la solidité financière.

En tant qu’usager, vous jouez un rôle clé : en formulant des demandes précises, en privilégiant les acteurs transparents et en partageant vos retours d’expérience, vous contribuez à structurer le marché. Plus la demande sera organisée et informée, plus les établissements financiers investiront dans des offres conformes. La finance islamique en France avance pas à pas, portée autant par l’offre que par l’exigence de la demande.

En résumé, la banque islamique en France reste un chantier en cours. Vous ne trouverez pas encore de banque de détail complète, mais des solutions existent pour compte courant, épargne et immobilier. L’essentiel est de vérifier systématiquement la conformité charia, la solidité réglementaire et la transparence tarifaire avant tout engagement. En combinant les offres disponibles et en restant vigilant, vous pouvez déjà gérer une part importante de vos finances selon vos convictions, tout en participant à la construction d’un écosystème plus mature pour demain.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026