Anticiper l’avenir financier repose sur des calculs précis, capables de transformer un projet flou en une stratégie concrète. Réaliser une simulation d’épargne est la première étape pour faire fructifier votre capital. Que vous prépariez l’achat d’une résidence, le financement des études de vos enfants ou votre retraite, comprendre comment votre argent travaille pour vous modifie radicalement votre approche de l’investissement.

Les piliers d’une simulation d’épargne efficace

Pour obtenir un résultat réaliste, un simulateur doit intégrer plusieurs variables interdépendantes. Négliger l’une d’entre elles fausse la projection et peut mener à des déceptions.

Le capital initial et les versements périodiques

Le capital initial est la somme injectée dès l’ouverture du placement. Il constitue le socle sur lequel se greffent les premiers intérêts. Toutefois, la régularité des versements périodiques est souvent le moteur principal de votre progression. En programmant un virement mensuel, vous lissez votre effort d’épargne et profitez d’une accumulation mécanique. La simulation permet de tester différents scénarios : vaut-il mieux verser 5 000 € en une fois ou 100 € par mois pendant quatre ans ? Les chiffres apportent une réponse précise à ces questions.

La durée de placement et l’horizon temporel

Le temps est l’allié de l’épargnant. Plus la durée de placement est longue, plus l’effort nécessaire pour atteindre un objectif diminue. Une simulation bien construite montre comment le capital progresse de manière exponentielle après dix ou quinze ans. Commencer tôt, même avec de petites sommes, reste la stratégie la plus efficace.

Le rendement brut versus le rendement net

Se baser uniquement sur le taux d’intérêt affiché par la banque est une erreur classique. Pour une simulation rigoureuse, il faut distinguer le rendement brut du rendement net. Ce dernier intègre la fiscalité, comme le Prélèvement Forfaitaire Unique, et les prélèvements sociaux. Un placement affichant 3 % brut peut être moins performant qu’un livret réglementé à 2 % net d’impôts. Votre simulateur doit permettre d’ajuster ces paramètres fiscaux pour refléter votre situation réelle.

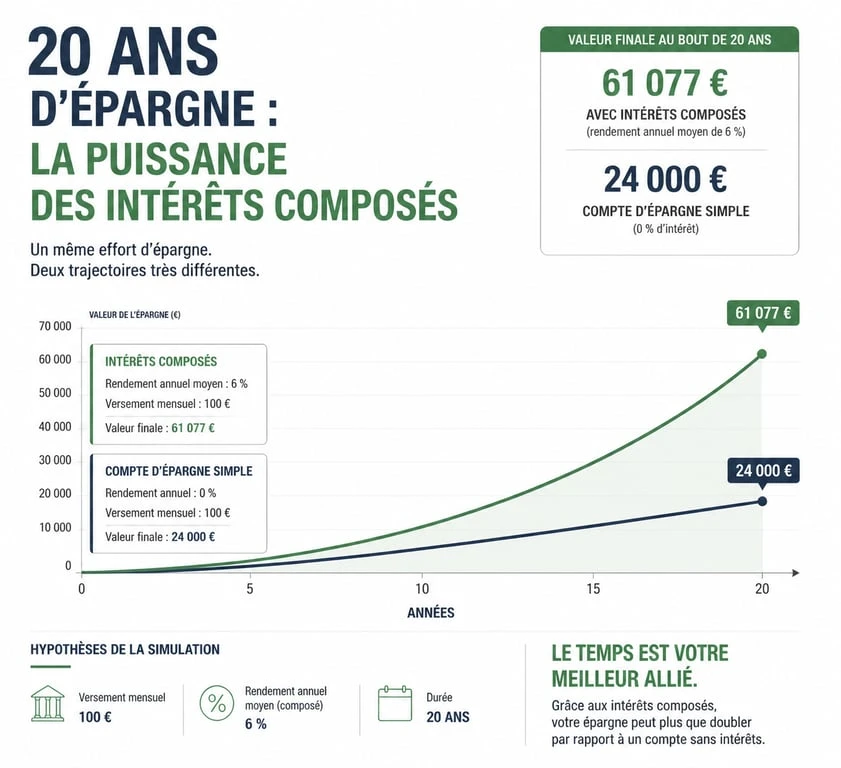

Comprendre la puissance des intérêts composés

Les intérêts composés sont le moteur principal de la croissance de votre patrimoine sur le long terme. Le principe est simple : les intérêts générés chaque année sont réintégrés à votre capital. L’année suivante, vous gagnez des intérêts sur votre mise de départ, mais aussi sur les intérêts accumulés précédemment. C’est l’effet boule de neige.

Plus le temps passe, plus la part des intérêts dans la croissance de votre épargne devient prédominante par rapport à vos propres versements. Plutôt que de voir votre épargne comme un stock d’argent figé, imaginez-la comme une structure évolutive qui protège vos projets futurs. En isolant une partie de vos revenus dans un environnement dédié, vous créez un circuit où chaque euro généré travaille à son tour. À terme, votre capital s’auto-alimente, offrant une résilience supérieure à une simple accumulation linéaire sur un compte courant.

Comparer les produits d’épargne pour optimiser sa simulation

Tous les supports ne se valent pas. Selon votre profil de risque et vos objectifs, le choix du produit influence les résultats de votre simulation.

| Type de placement | Rendement moyen (estimé) | Risque | Disponibilité des fonds |

|---|---|---|---|

| Livrets réglementés (Livret A, LDDS) | 2 % à 3 % | Nul | Immédiate |

| Assurance Vie (Fonds euros) | 2 % à 2,5 % | Très faible | Quelques jours |

| Assurance Vie (Unités de compte) | 4 % à 7 % | Modéré à élevé | Quelques jours |

| Plan d’Épargne Retraite (PER) | 3 % à 6 % | Variable | Bloqué jusqu’à la retraite |

Le choix du support dépend de votre horizon de placement. Pour un projet à court terme, la sécurité et la liquidité des livrets sont préférables. Pour un projet à long terme, accepter une part de risque sur des unités de compte en assurance vie ou via un PEA permet d’espérer un rendement supérieur, ce qui booste significativement votre capital final lors de la simulation.

Les limites de la simulation et les réflexes à adopter

La simulation d’épargne est un outil d’aide à la décision, mais elle ne constitue pas une garantie contractuelle. Plusieurs facteurs externes peuvent modifier la trajectoire de vos investissements.

L’impact invisible de l’inflation

L’inflation réduit le pouvoir d’achat de la monnaie. Si votre épargne rapporte 2 % alors que l’inflation est à 3 %, vous perdez de l’argent en valeur réelle, même si le chiffre sur votre compte augmente. Une simulation de qualité doit intégrer une hypothèse d’inflation pour visualiser la valeur réelle de votre capital futur. C’est un paramètre nécessaire pour ne pas surestimer votre capacité d’achat.

L’ajustement régulier de l’effort d’épargne

Votre situation personnelle évolue avec le temps. Il est conseillé de refaire une simulation d’épargne au moins une fois par an. Cet ajustement permet de vérifier si vous êtes toujours en phase avec vos objectifs. Si vous constatez un retard, vous pouvez augmenter vos versements mensuels ou réallouer vos fonds vers des supports plus dynamiques.

L’importance de l’épargne de précaution

Avant de simuler des placements à long terme, assurez-vous de disposer d’une épargne de précaution. Il s’agit d’une somme disponible immédiatement, généralement équivalente à 3 à 6 mois de salaire, placée sur un livret sécurisé. Sans ce filet de sécurité, vous pourriez être contraint de racheter vos placements à long terme au pire moment du marché en cas d’imprévu, ruinant ainsi les bénéfices de votre stratégie.

La simulation d’épargne est une feuille de route. Elle permet de passer d’une épargne subie à une épargne choisie. En ajustant les curseurs de la durée, du rendement et de la régularité, vous reprenez le contrôle sur votre avenir financier.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026