L’idée selon laquelle l’investissement serait réservé à une élite en costume-cravate est l’un des mythes les plus tenaces de la finance personnelle. Aujourd’hui, avec un smartphone et quelques dizaines d’euros, n’importe qui peut devenir propriétaire d’une fraction d’entreprise ou d’un parc immobilier. Investir est une nécessité pour protéger son pouvoir d’achat face à l’inflation et préparer son avenir. Ce guide vous explique comment franchir le pas, sans jargon complexe et avec une stratégie adaptée à votre réalité.

Démystifier l’investissement : par où commencer quand on n’y connaît rien ?

Investir consiste à accepter de se séparer d’une somme d’argent aujourd’hui dans l’espoir d’en obtenir davantage demain. Cette démarche se distingue de la consommation, qui consiste à dépenser pour un plaisir immédiat, et de l’épargne de précaution, qui consiste à stocker de l’argent sur un livret sécurisé pour les imprévus. Pour un débutant, la première étape n’est pas de choisir une action, mais de définir ses objectifs financiers.

La règle du matelas de sécurité

Avant de placer le moindre euro sur les marchés, vous devez disposer d’une épargne de précaution. Il s’agit généralement de 3 à 6 mois de dépenses courantes placés sur un Livret A ou un LDDS. Cet argent doit rester disponible instantanément. L’investissement comporte une part de risque et nécessite du temps. Vous ne voulez pas être forcé de vendre vos placements au mauvais moment parce que votre machine à laver a rendu l’âme.

Définir son profil d’investisseur

Chaque épargnant est unique. Votre stratégie dépend de votre âge, de vos revenus et de votre tolérance psychologique à la baisse des marchés. On distingue généralement trois profils :

Le profil prudent privilégie la sécurité, quitte à accepter un rendement faible. Le profil équilibré accepte une part de risque modérée pour dynamiser son capital. Le profil dynamique vise la performance à long terme et ne panique pas si son portefeuille perd 20 % en un mois.

Les enveloppes fiscales : choisir le bon contenant avant le contenu

En France, avant de choisir dans quoi investir, il faut choisir où loger son argent. C’est ce qu’on appelle les enveloppes fiscales. Elles fonctionnent comme des contenants avec des règles d’imposition spécifiques.

Le PEA (Plan d’Épargne en Actions)

C’est l’enveloppe reine pour investir en bourse. Le PEA permet d’acheter des actions d’entreprises européennes ou des fonds qui les répliquent. Son avantage majeur est fiscal : après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. C’est l’outil idéal pour construire un capital sur le long terme avec des versements réguliers.

L’Assurance-Vie : le couteau suisse du patrimoine

L’assurance-vie n’est pas un contrat de prévoyance en cas de décès, mais un placement financier polyvalent. Elle permet d’accéder à des fonds en euros, garantis mais peu rémunérateurs, et à des unités de compte comme des actions, de l’immobilier ou des obligations. Sa fiscalité devient avantageuse après 8 ans, et elle facilite la transmission du patrimoine.

| Caractéristique | PEA | Assurance-Vie | Compte-Titres (CTO) |

|---|---|---|---|

| Univers d’investissement | Europe principalement | Multi-actifs | Monde entier |

| Fiscalité | Avantageuse après 5 ans | Avantageuse après 8 ans | Flat tax (30 %) |

| Plafond de versement | 150 000 € | Illimité | Illimité |

Dans quoi investir concrètement ? Les supports accessibles

Une fois l’enveloppe choisie, il faut sélectionner les actifs. Pour un débutant, la gestion active, qui consiste à essayer de deviner quelle action va monter, est souvent une erreur coûteuse. La simplicité est votre meilleure alliée.

Les ETF : la révolution de la gestion passive

Un ETF (Exchange Traded Fund), ou tracker, est un fonds qui réplique la performance d’un indice boursier, comme le CAC 40 ou le S&P 500. Au lieu d’acheter une seule action, vous achetez des centaines d’entreprises en une seule fois. Les frais sont extrêmement bas, souvent moins de 0,3 % par an, par rapport aux fonds classiques des banques traditionnelles. C’est l’outil parfait pour investir sans expertise technique.

L’immobilier sans les soucis : la SCPI

Si vous n’avez pas le budget pour acheter un appartement, vous pouvez investir dans la pierre papier via les SCPI (Sociétés Civiles de Placement Immobilier). Vous achetez des parts d’un parc immobilier composé de bureaux, commerces ou entrepôts, géré par des professionnels. Vous percevez des loyers au prorata de vos parts, sans gérer de locataires ni de travaux. Le ticket d’entrée commence parfois à quelques centaines d’euros.

Pour comprendre la dynamique de ces placements, imaginez une structure protectrice qui filtre les bruits du marché. Cette couche invisible est votre stratégie de diversification. En ne mettant pas tous vos œufs dans le même panier, vous créez une barrière sélective : les chocs violents sur un secteur spécifique, comme la technologie ou l’énergie, sont amortis par la stabilité des autres actifs. Cette porosité contrôlée permet à votre patrimoine de croître sans être asphyxié par la volatilité d’un seul titre. C’est cette gestion intelligente qui transforme un pari risqué en une stratégie de croissance organique et pérenne.

La méthode pour réussir : régularité et patience

Le plus grand ennemi de l’investisseur n’est pas le marché, mais ses propres émotions. Pour réussir, il faut automatiser son comportement.

Le DCA (Dollar Cost Averaging)

Cette technique consiste à investir la même somme chaque mois, quel que soit l’état du marché. Quand la bourse baisse, vous achetez plus de parts avec la même somme. Quand elle monte, vous en achetez moins. Sur le long terme, vous lissez votre prix de revient et vous éliminez le stress lié au timing. Un virement automatique de 50 € par mois vers un PEA ou une assurance-vie est plus efficace que d’attendre d’avoir 5 000 € pour investir d’un coup.

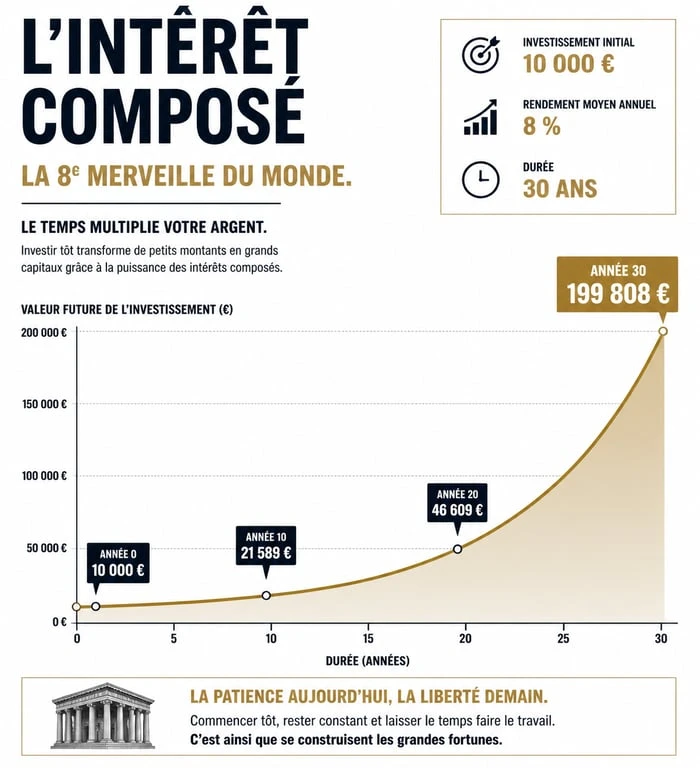

La puissance des intérêts composés

Albert Einstein appelait les intérêts composés la huitième merveille du monde. Le principe est simple : les gains générés par votre investissement sont réinvestis et produisent à leur tour des gains. Au début, l’effet est invisible. Mais après 10, 15 ou 20 ans, la courbe s’accélère de manière exponentielle. Pour investir, le meilleur moment était hier, et le deuxième meilleur moment est aujourd’hui.

Éviter les pièges classiques du débutant

Beaucoup de novices perdent de l’argent non pas à cause du marché, mais à cause d’erreurs évitables.

Attention aux frais cachés

Dans le monde de la finance, chaque pourcentage compte. Une banque qui vous prend 2 % de frais d’entrée et 2 % de frais de gestion annuels réduit considérablement votre performance sur 20 ans. Privilégiez les courtiers en ligne et les banques digitales qui proposent des frais réduits, voire nuls, sur les transactions et l’ouverture de compte.

Ne pas suivre les bons tuyaux

Si vous entendez parler d’une opportunité incroyable sur les réseaux sociaux ou par un ami, il est probablement déjà trop tard. Les investissements qui promettent des rendements élevés sans risque sont, dans la quasi-totalité des cas, des arnaques ou des systèmes spéculatifs dangereux. Restez sur des bases solides : entreprises mondiales, immobilier diversifié et indices larges.

Garder le cap pendant les tempêtes

Les marchés financiers ne montent jamais en ligne droite. Il y aura des crises, des krachs et des périodes de doute. La clé du succès est de ne pas vendre quand tout le monde panique. L’histoire montre que les marchés finissent toujours par se redresser et atteindre de nouveaux sommets. Votre horizon de placement doit se compter en années, voire en décennies, et non en jours.

Investir pour les nuls ne signifie pas être ignorant, mais être pragmatique. En choisissant des enveloppes fiscales avantageuses, en misant sur des supports simples comme les ETF et en investissant de manière automatique et régulière, vous faites déjà mieux que la majorité des investisseurs actifs. Le plus dur n’est pas de comprendre la finance, mais d’avoir la discipline de commencer et de s’y tenir.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026