La gestion des logiciels représente un poste de dépense majeur pour les entreprises, de la TPE au grand groupe. Derrière l’utilisation quotidienne d’un CRM, d’un ERP ou d’un outil de bureautique, se cache une complexité comptable réelle. Faut-il enregistrer cette dépense en tant qu’investissement ou en tant que charge ? Cette décision influence directement la présentation du bilan, le résultat imposable et la capacité d’autofinancement de l’organisation.

A ne pas manquer : on vous a préparé Tableau Excel pour le suivi et l’amortissement des logiciels immobilisés. — c’est gratuit, en fin d’article.

Cet article, classé dans la section Informatique IT, propose un guide complet sur la logiciel comptabilisation pour aider les entreprises à sécuriser leurs écritures.

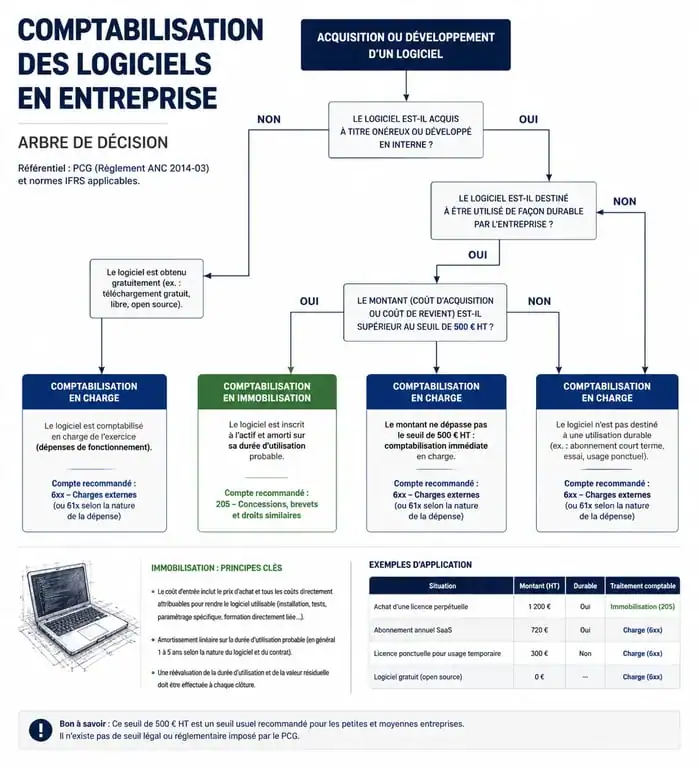

Le traitement comptable d’un logiciel dépend de sa nature, de son mode d’acquisition et de sa valeur. Avec l’entrée en vigueur du règlement ANC 2023-05, les règles se précisent et imposent une vigilance accrue aux directeurs financiers et aux experts-comptables. Ce guide détaille les mécanismes de comptabilisation pour chaque scénario afin de sécuriser vos écritures et d’optimiser votre stratégie fiscale.

L’acquisition de licences : quand le logiciel devient un actif

Lorsqu’une entreprise achète une licence dite perpétuelle ou on-premise, elle acquiert un droit d’usage durable. Dans ce cas, le logiciel entre dans la catégorie des immobilisations incorporelles. La dépense ne vient pas déduire immédiatement l’intégralité du bénéfice, car elle est étalée sur plusieurs années via l’amortissement.

L’utilisation du compte 205 pour les logiciels autonomes

Pour qu’un logiciel soit inscrit à l’actif, il doit être identifiable et porteur d’avantages économiques futurs. Si vous achetez une licence pour un logiciel de comptabilité ou de conception graphique installé sur vos propres serveurs, vous utilisez le compte 205 intitulé « Concessions et droits similaires, brevets, licences, marques, procédés, logiciels et valeurs similaires ».

Le coût d’entrée comprend le prix d’achat hors taxes ainsi que les frais accessoires nécessaires à la mise en service. Les frais de formation du personnel pour apprendre à utiliser l’outil sont exclus de cette immobilisation et doivent être passés en charges dans le compte 618.

La règle de simplification pour les logiciels de faible valeur

Le plan comptable général offre une tolérance pour les logiciels dont la valeur unitaire est jugée faible. Si le prix d’acquisition est inférieur ou égal à 500 € HT, l’entreprise peut choisir de ne pas immobiliser le bien. Elle le comptabilise alors directement en charges dans le compte 6064 « Fournitures administratives » ou le compte 6511 « Redevances pour concessions, brevets, licences, marques, procédés, logiciels ».

Cette option simplifie la gestion administrative en évitant la création d’un tableau d’amortissement pour des montants réduits, tout en offrant un avantage fiscal immédiat par la réduction du résultat imposable de l’exercice en cours.

Le cas particulier des logiciels intégrés au compte 2183

Il arrive que le logiciel soit indissociable du matériel informatique, comme pour un système d’exploitation préinstallé sur un ordinateur. Dans cette situation, le logiciel n’est pas dissocié de la machine sur le plan comptable. L’ensemble est enregistré dans le compte 2183 « Matériel de bureau et matériel informatique ». L’amortissement suit alors la durée de vie du matériel, généralement fixée à trois ans.

L’essor du SaaS : une révolution pour les charges d’exploitation

Le modèle Software as a Service, ou SaaS, a modifié les pratiques comptables. L’entreprise ne possède pas le logiciel, mais paie un abonnement pour y accéder via le cloud. Cette distinction juridique entraîne un traitement comptable différent de l’achat de licence classique.

La comptabilisation en charges dans le compte 613

Puisque l’entreprise ne dispose pas de la propriété ou d’un droit d’usage exclusif activable au bilan, les redevances de SaaS sont considérées comme des prestations de services. Elles sont enregistrées dans le compte 613 « Locations » ou parfois dans le compte 611 pour de la sous-traitance, selon la nature du contrat. La dépense suit ainsi la consommation réelle de l’outil.

Une attention particulière doit être portée à la périodicité de la facturation. Si vous payez un abonnement annuel en novembre, une partie de cette charge concerne l’exercice suivant. Il est nécessaire de passer une écriture de charges constatées d’avance via le compte 486 pour respecter le principe d’indépendance des exercices.

Maintenance et mises à jour : frais fixes ou investissement

Les contrats de maintenance logicielle sont presque toujours passés en charges dans le compte 615 « Entretien et réparations ». Si une mise à jour majeure apporte des fonctionnalités nouvelles et significatives qui augmentent la valeur de l’actif immobilisé, elle peut, dans des cas précis, être capitalisée. La majorité des interventions de maintien en condition opérationnelle reste toutefois une charge d’exploitation.

| Type de logiciel | Mode d’acquisition | Compte principal | Nature comptable |

|---|---|---|---|

| Licence perpétuelle > 500€ | Achat | 205 | Immobilisation |

| Logiciel SaaS | Abonnement | 613 | Charge |

| Logiciel < 500€ HT | Achat | 6064 / 6511 | Charge |

| Système d’exploitation fourni | Inclus dans le PC | 2183 | Immobilisation corporelle |

Développement interne : transformer le temps de travail en valeur

Lorsqu’une entreprise développe son propre logiciel, pour un usage interne ou pour la commercialisation, la comptabilisation devient un exercice de précision. Il ne s’agit plus seulement de traiter une facture fournisseur, mais de valoriser le temps passé par les développeurs et les ressources mobilisées.

Distinguer la phase de recherche de la phase de développement

Toutes les dépenses ne sont pas activables. Le plan comptable impose une distinction stricte entre la phase de recherche, qui comprend les études de faisabilité et l’exploration d’alternatives, et la phase de développement. Les frais de recherche sont obligatoirement passés en charges. Les frais de développement, incluant la programmation et les tests, peuvent être immobilisés si des conditions strictes sont remplies, comme la faisabilité technique et l’intention de terminer le projet.

Le développement d’un logiciel sur mesure capture le savoir-faire unique de l’entreprise dans des lignes de code. Activer ces frais en immobilisation revient à reconnaître que l’organisation a cristallisé une compétence volatile en une structure pérenne. Ce reflet financier permet de mesurer l’investissement technique et la maturité opérationnelle d’une structure qui produit son propre capital immatériel.

L’écriture de production immobilisée

Pour inscrire ces coûts à l’actif, on utilise le compte 721 « Production immobilisée – Immobilisations incorporelles ». Cette écriture permet de neutraliser les charges, comme les salaires et les charges sociales, enregistrées durant l’année dans le compte de résultat, pour les transférer au bilan dans le compte 205. C’est un levier pour améliorer le résultat d’une entreprise en phase d’investissement lourd, à condition de disposer d’un suivi analytique rigoureux du temps passé par les équipes techniques.

Amortissement et fiscalité : les nouvelles règles de l’ANC

Une fois le logiciel inscrit à l’actif, il doit être amorti. L’amortissement représente la perte de valeur du logiciel due à l’usure du temps ou à l’obsolescence technologique. Les récents changements réglementaires interviennent de manière décisive sur ce point.

La fin de l’amortissement exceptionnel sur 12 mois

Les entreprises bénéficiaient auparavant d’un dispositif fiscal permettant d’amortir les logiciels sur une durée de 12 mois, quel que soit leur usage réel. Ce dispositif est supprimé. Désormais, et particulièrement avec le règlement ANC 2023-05, les entreprises doivent s’aligner sur la durée réelle d’utilisation prévue.

En pratique, pour un logiciel de gestion classique, la durée d’amortissement constatée se situe entre trois et cinq ans. Un amortissement sur une durée plus courte doit être justifié par une obsolescence technique rapide et documentée.

Le point sur le règlement ANC 2023-05

Ce règlement, applicable aux exercices ouverts à compter du 1er janvier 2024, apporte une clarification sur les solutions informatiques. Il harmonise le traitement des logiciels et des sites internet. L’accent est mis sur la capacité du logiciel à produire des avantages économiques. Si le logiciel ne permet plus de générer ces avantages, par exemple s’il est abandonné au profit d’un autre outil, il doit faire l’objet d’une mise au rebut comptable immédiate, avec la constatation d’une charge exceptionnelle pour la valeur nette comptable restante.

Conséquences d’une mauvaise comptabilisation

Une erreur dans le choix du compte ou de la méthode d’amortissement comporte des risques. En cas de contrôle fiscal, une immobilisation passée indûment en charges peut être réintégrée au bénéfice imposable, entraînant des pénalités. À l’inverse, immobiliser des frais qui auraient dû rester en charges gonfle artificiellement l’actif et peut induire en erreur les partenaires financiers sur la santé réelle de la trésorerie. La clarté des écritures est le premier rempart pour une gestion saine et transparente de vos actifs numériques.

- Dossier de retraite : 5 mois d’anticipation et les 2 outils gratuits pour sécuriser vos droits - 5 juin 2026

- Fonctionnaire et auto-entrepreneur : quelles sont les conditions réelles de cumul ? - 5 juin 2026

- Logiciels éducatifs : 4 critères pour transformer le temps d’écran en apprentissage actif - 5 juin 2026

Articles qui pourraient vous intéresser :

Banque islamique en france : fonctionnement, offres et alternatives

Banque islamique en france : fonctionnement, offres et alternatives

Taux du lep 2025 : plafonds, conditions et stratégies pour en profiter au maximum

Taux du lep 2025 : plafonds, conditions et stratégies pour en profiter au maximum

Comment payer avec paypal sur amazon : méthodes simples et alternatives efficaces

Comment payer avec paypal sur amazon : méthodes simples et alternatives efficaces

Devenir riche avec 10 000 euros : stratégies réalistes pour changer d’échelle

Devenir riche avec 10 000 euros : stratégies réalistes pour changer d’échelle